#1. <관세가 주가 하락의 본질이 아니기 때문에 쓸 수 있는 전략>

신한투자증권

1. 관세가 조정의 명분일지언정, ‘본질’은 아닌 이유

1) 관세가 경기 침체를 불러올거란 우려는 과장됐다

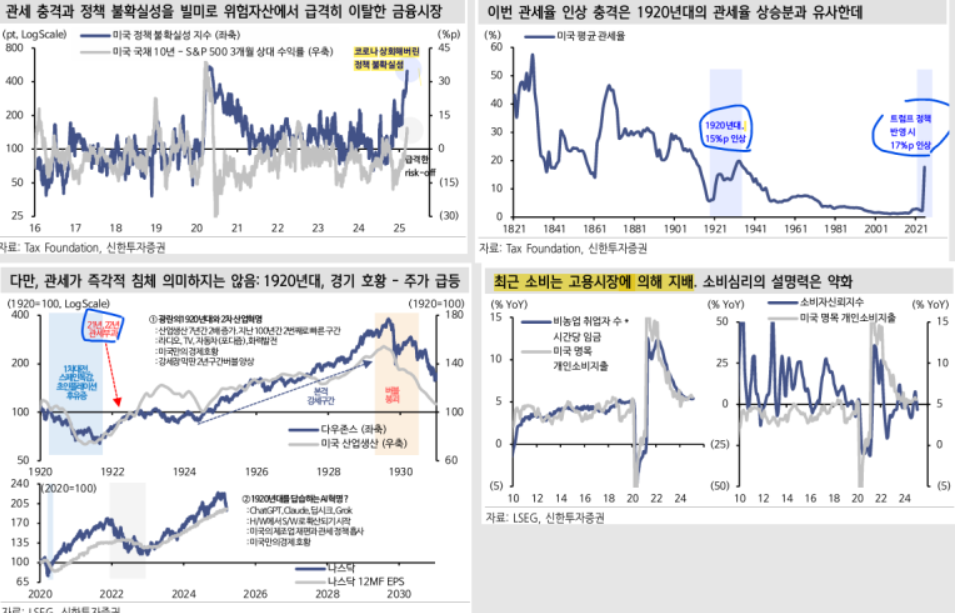

지금까지 제안된 트럼프의 주요 관세 정책을 적용될 경우, 미국 경제가 감당할 관세율은 20%에 도달할 것으로 예상되며, 이는 2024년 평균 관세율 2.5%에서 대폭 증가한 수치.

다수 연구는 이런 관세가 결국 미국 소비자들에게 증세하는 결과와 동일하다는 것을 지적하며, 성장률 둔화와 물가 상승으로 귀결될 것이라 언급.

그러나 이것이 침체를 일으킨다는 것은 다른 이야기인데, 자유무역 옹호론자인 폴 크루그먼조차, 보호무역주의가 즉각적인 침체를 일으키지는 않는다고 언급.

(ex) 1920년대 내내 미국-유럽 간 관세 전쟁에서 얼핏 침체가 곧바로 찾아왔을 것 같지만 미국은 1920년대 내내 호황

관세로 미국 경제가 곧장 스태그플레이션으로 직행할거란 우려는, 연초 소비지표가 들쑥날쑥한 상황과 맞물려 과장됐다는 판단

최근 소비 서베이 부진이 두드러지나, 소비 서베이는 소비에 좋은 예측력을 보여주지 못하고 있음.

2) 관세 타격을 받는 업종보다, 기술주와 성장주가 더 많이 하락했다

트럼프의 관세 영향을 가장 크게 받을 것으로 예상되는 업종으로 자동차, 소비재, 유통, 농업, 그린 에너지, IT 하드웨어 업종이 거론되는데 만약 관세 부과에 따른 펀더멘탈 하강 우려가 주가 하락의 본질적인 이유였다면, 이들 업종은 시장의 우 려가 극심해지는 과정에서 무차별적, 다른 업종들보다 더 많이 하락했었어야 함.

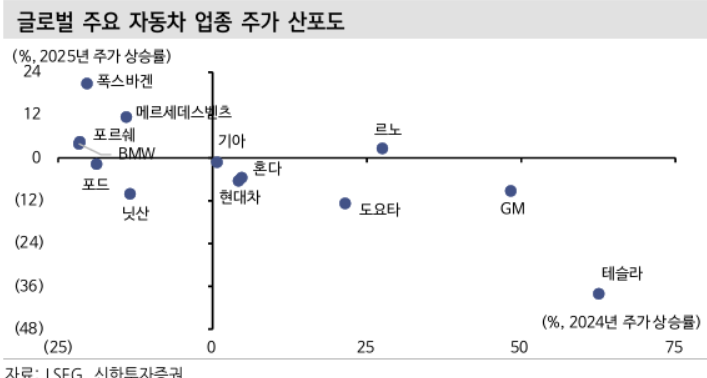

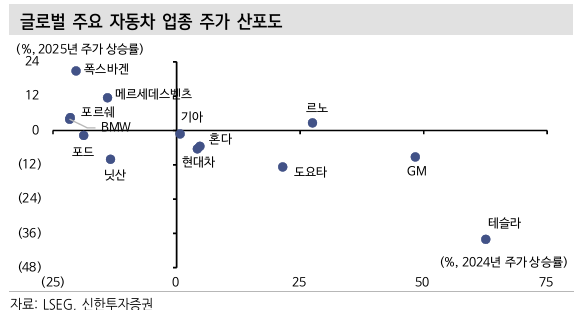

But 자동차 산업을 보면

- 멕시코 내 최대 자동차 공장 을 보유한 폭스바겐의 주가는 연초이후 20% 급등.

- 메르세데스벤츠와 BMW, 포르쉐도 공히 상승

- 반면 GM과 도요타/현대차/혼다는 하락했는데 이들의 주가가 차별화된 이유는 순전히 기술적 부담으로 보임

2023~2024년에 하락 했던 기업은 상승한 반면 당시 좋았던 종목들은 하락하고 있다는 것인데, 그렇다면 자동차 업종의 주가를 움직이는 동인은 관세보다는 가격.

미국 유통 업종은 4분기 실적 시즌에서 향후 소비에 대한 우려를 표명하고 주가가 하락했지만 맞관세전에 취약한 농업과 GVC 의존도가 높은 그린 에너지 업종 주가는 거의 움직이지 않았으며, 對미국 수출 피해가 예상되는 한국 /중국/일본 등 동아시아의 레거시 테크 업종들도 주가가 양호.

또다시 가격 논리가 개입되는데, 최근 하락하는 월마트, 코스트코, TJX로 대변되는 미국 유통주들은 2023~2024년 구간에서 S&P 500을 아웃퍼폼하는 상승세를 누린 반면 생각보다 주가가 양호한 농업,...