#1. <2025년 경제 전망 : 미국 예외주의와 스태그네이션>

iM증권

1. 25년 글로벌 경제 특징

- 25년 글로벌 경제는 디스인플레이션과 성장률 정체로 요약.

- 완만하지만 물가 둔화 기조가 지속되는 가운데 금리인하 등 정책효과로 주요국 성장률은 소폭 개선되겠지만 강한 성장 모멘텀을 기대하기는 쉽지 않음.

- 글로벌 경제의 저성장국면, 즉 스태그네이션 현상이 지속될 것으로 예상.

- 미국 경제의 경우 25년 GDP성장률은 24년에 비해 소폭 둔화되겠지만 주요국 중에서 가장 견조한 성장 흐름을 유지할 것으로 기대됨.

- 반면 G2의 또 다른 축인 중국 경 제는 여전히 디플레이션과의 싸움을 지속할 것으로 예상됨

- 주요국의 금리인하 사이클은 지속되겠지만 중물가 고착화 등으로 25년 상반기를 지나면서 마무리될 것으로 예상됨.

- 미 연준이 이번 금리인하 사이클은 리세션 컷(경기침체 금리인하)이 아님에도 불구하고 초기에 금리인하 속도를 높이는 인하 형태를 보일 것임.

- 여러모로 95년 금리인하 사이클과 유사한 모습이 아닐까 싶음

- 글로벌 제조업 사이클의 회복은 더딘 흐름을 보여주면서 제조업과 서비스업 간 차별화 현상 역시 지속될 것임.

- 완만한 교역사이클 회복과 각종 지정학적 리스크 및 갈등 요인 그리고 중국 내 과잉부담 해소 지연 등이 제조업 경기회복을 제약할 것임

- 중국 내 디플레이션 압력 해소 지연 역시 25년 글로벌 경제에 큰 리스크이자 한국 경제와 산업에도 큰 부담으로 작용할 것임.

- 역설적으로 중국 디플레이션 압력이 해소된다면 글로벌 경기회복 강도가 한층 강화될 것임.

2. 미국 경제, 예외주의는 지속될 것으로 전망

- 주요국 경제가 저성장 흐름, 즉 스태그네이션 현상을 보일 공산이 높은 가운데 미국 경제의 나홀로 호조 현상은 지속될 것으로 기대.

ㄴ 1)기술혁신 사이클 주도권 장악에 따른 사실상의 승자독식 효과와 2)미국 내 생산능력을 확충하려는 각종 정책과 생산요소의 변화 등이 미국 경제의 예외주의 현상을 지지할 것.

- 여기에 3)달러화 강세에 기반한 글로벌 자금의 대미 유입 확대 등도 미국 경제의 예외주의 지속의 중요한 요소로 작용할 것

3. 유동성 랠리 기대

- 글로벌 주요국의 경기 사이클이 제각각 흐름을 보일 것으로 예상되지만 정책은 공조아닌 공조를 보일 것임.

- 특히 미 연준의 금리인하 사이클을 중심으로 한 주요 선진국의 동반 금리인하, 그리고 디플레이션 리스크 방어를 위한 중국 정부의 공격적 통화완화정책 강화 기조가 25년 상반기까지 이어지면서 글로벌 유동성 확대 효과로 나타날 것.

- 경기측면에서 강한 모멘텀을 기대하기 어렵지만 각국의 통화완화정책에 기반한 유동성 확대가 자산가격 및 경기사이클을 지지하는 역할을 할 것.

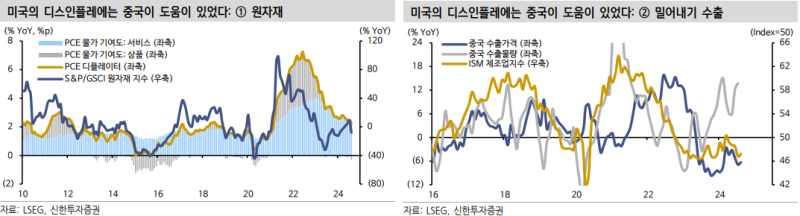

4. 중국 디플레이션 리스크 = 2차 차이나 과잉 쇼크

- 공격적인 부양책 추진에도 불구하고 중국 경제의 디플레이션 리스크가 근본적으로 해소될 수 있을지는 미지수임.

- 부양책만으로 치유하기 쉽지 않은 내수 여건이 디플레이션 압력을 ...