#1. <중국 주식시장의 FOMO를 바라보는 미국 주식시장의 셈법>

신한투자증권

1. 중기적인 고민 : 중국의 부상이 미국 디스인플레를 방해할 가능성

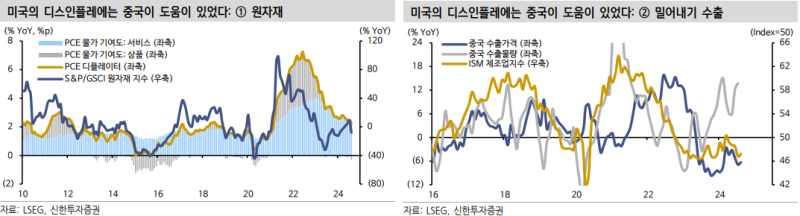

- 미국의 디스인플레 기조가 탄탄해진 데에는 중국이 경기를 희생했던 덕

ㄴ① 중국의 부동산과 건설 경기 침체가 세계적인 원자재 가격 하락을 야기했던 점

ㄴ② 국내에서 재고를 소화하지 못한 중국이 밀어내기 수출을 통해 상품물가 안정화를 야기했던 점

- 지금껏 발표된 중국 정부의 부양책이 이전처럼 대규모 주택건설/인프라 투자를 촉발하는 내용은 아니지만, 그래도 부동산 기업들의 주가는 급등 중이고, 산업금속 가격도 강세.

- 중국 경기가 실제로 강하게 반등하고 이런 가격 추세가 이어진다면, 내년 미국의 디스인플레 경로가 흐트러질 가능성을 고려해야 할 수도.

2. 단기적인 고민: 시장 관심과 수급이 중국으로 분산될 가능성

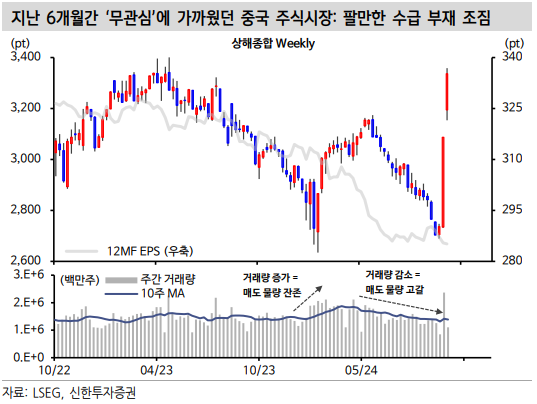

- 이번 중국의 반등은 수급의 맥락 관점에선 장기간 일방적인 포지션이 지속됐다는 점에서 엔-캐리 청산 우려와 유사해 보이기도.

- 2021년 이후 반등한 적이 없다보니 오랜 하락에 지친 투자자들은 시장을 떠났고, 비중 축소는 만성화됐으며, 주가 반등 직전인 9월 중순 거래대금은 실종된 상태였음.

- 오랜 기간 중국 관련 포지션이 비워진 상황에서 주가 급등이 촉발되다 보니, 반등세가 과해보여도 당장은 팔만한 수급이 별로 없는 형국.

- 중국 주식을 팔려면 다시 사야하고, 사려면 일단 다른 지역의 주식을 팔아야.

ㄴ 일례로 9월 마지막 거래일 중국/홍콩이 오르고 한국/일본이 약했음. 달러는 약세고 위안화는 강세임.

- 미국 주식시장이 비록 견고한 펀더멘탈로 무장했지만, 중국에 대한 관심이 계속되면 단기적으로는 미국의 강세도 주춤할 수 있음.

3. 국가전략 궤도 수정: non-US 키 맞추기, 단기 추가 진행

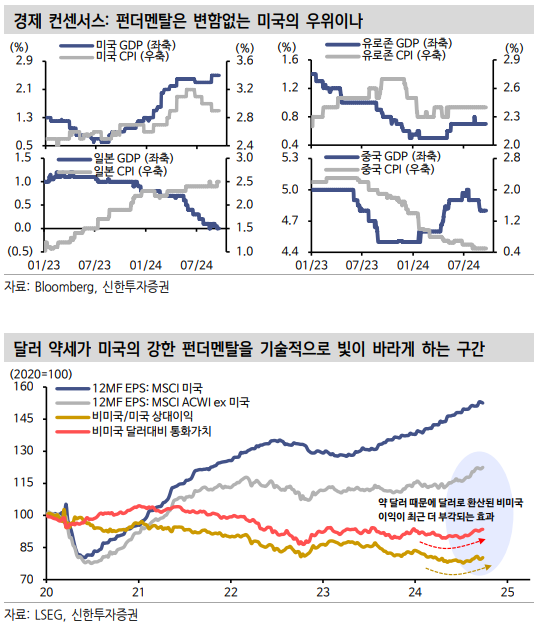

- 국가별 구도에서 펀더멘탈 여건은 여전히 미국의 우위. (경기와 기업이익 차원에서)

- 다만 상대적으로 가격 부담이 낮은 비미국이 중국 부양책을 중심으로 펀더멘탈까지 반등할 수 있다는 기대감이 돋아나고, 달러 약세까지 조합되다 보니 미국의 우위가 단기적으로 주춤.

- 중국은 1주일 만에 20% 이상 급등했는데, 확인된 펀더멘탈과 숫자는 없지만 아직까지는 정책이 풍부한 상상력을 자극.

- 중국과 non-US의 키 맞추기 국면이 좀 더 이어질 수 있음.

- 결국은 미국의 우위로 복귀할텐지만, 3분기 실적 시즌과 대선을 확인한 11월 이후 미국으로 시선이 돌아올 공산이 큼.

#2. <중동 리스크, 아직은 찻잔 속 태풍>

iM증권

1. 이란의 대이스라엘 공격으로 중동 불안감 증폭

- 이란이 이스라엘을 겨냥해 수백발의 미사일을 공격에 나서면서 또 다시 중동 지역의 전면전 위기감이 커짐.

- 다만, 이번 사태가 이스라엘과 이란간 전면전으로 확산될 가능성은 낮다는 점에서 단기 ...