#1. <4Q 미국 주식시장 전략: 리미트 해제>

신한투자증권

1. 슈뢰딩거의 고양이: 미국 경기는 살아있으면서, 죽어있다?

좋게도, 나쁘게도 볼 수 있는 경기 상황.

ㄴ비관하는 쪽에서는 과거 침체가 전개 됐던 경험적 정황(샴 룰, 장단기금리차 역전 후 정상화)에 집중. 핵심은 고용 둔화.

ㄴ낙관 진영은 디스인플레가 수요 둔화의 증거가 아니며 공급 확대가 경기 침체 없는 물가 하락을 만들고 있다고 주장. 또한 AI에 대한 신뢰.

- 낙관, 비관 진영 모두 각자의 주장을 뒷받침할 데이터들을 충분히 구할 수 있는 상황으로 당분간 명쾌한 결론이 나지 않을 경기 논쟁.

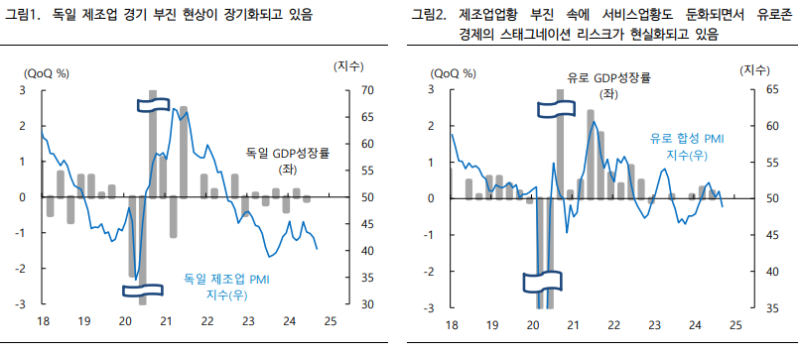

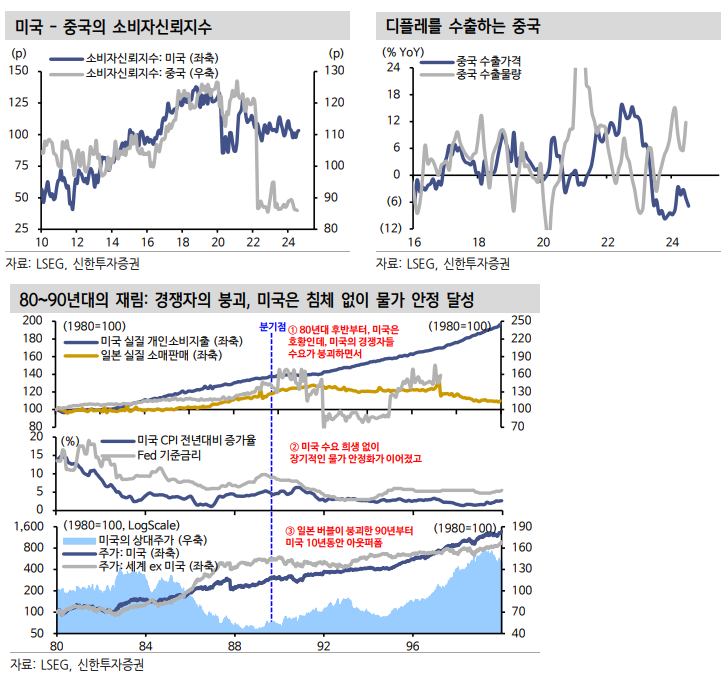

2. 표적을 빗나간 리세션 우려: 미국이 아닌 중국의 침체

- 3분기 중 전개됐던 주식시장 투매는 근본적으로 6월 CPI와 7월 고용지표를 기점으로 미국 경기가 급격하게 침체될 것이란 우려로 시작.

- 그러나 논란이 무색하게 현재 성장률 전망이 가장 공고한 것은 다름 아닌 미국이고, 오히려 다른 지역들(중국, 유로존)이 경기 반등의 실마리를 찾지 못하는 상황이며, 미국의 이익 개선과 특히 중국의 이익 침체가 교차.

- 현재 중국은 주택시장에서 좀처럼 활로를 찾지 못하면서, 소비 심리와 지방정부 재정 여력을 연쇄적으로 압박.

- 또한 원자재 수요 둔화로 인한 원자재-상품가격 하향 안정.

- 나아가 중국의 과잉재고 밀어내기 수출로 수출가격이 급락하면서 디플레를 세계에 수출하는 형국이며, 이는 미국의 디스인플레를 달성하는 데 도움.

- ① 경쟁자가 붕괴하면서 ② 자국(미국) 수요의 희생없이 ③ 물가 안정을 달성하는 구도는 80년대 후반 이후 정세를 떠올리게 함.

ㄴ 플라자 합의와 버블 붕괴로 일본이 휘청거리고, 1990년을 전후해 소련이 붕괴하자 미국은 고속 경제 성장을 구가하면서도 물가 안정과 금리 인하를 동시에 달성.

- 결론적으로 중국의 부침이 길어질수록, 미국이 연착륙을 달성하고 침체 없이 대세적인 금리 인하를 할 가능성이 높아짐.

- 공교롭게도 최근의 물가 상승이 1980년의 2차 오일 쇼크에 자주 비견된다는 점에도 주목할 필요.

- 스태그플레이션에 뒤이은 80~90년대의 금리 하락은 경기 침체의 징후로 해석되지 않았고, 장기간의 고금리에 지친 경제주체들을 부양하는 것으로 해석.

- S&P500은 82년부터 00년까지 IT와 다국적 제조기업을 중심으로 강력한 랠리를 구가하며, 해당 구간 연평균 상승률은 16.4%로 대공황 이래 가장 강력했던 시장.

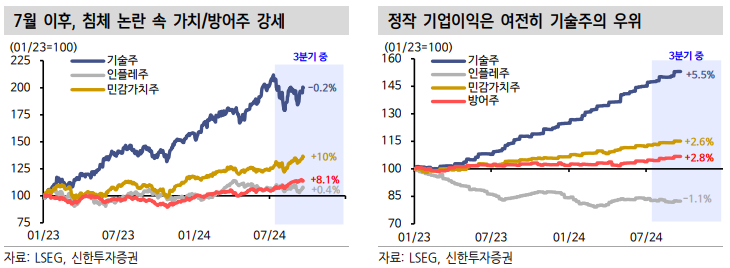

3. 리세션의 그림자가 드리우지 않은 미국의 기업이익

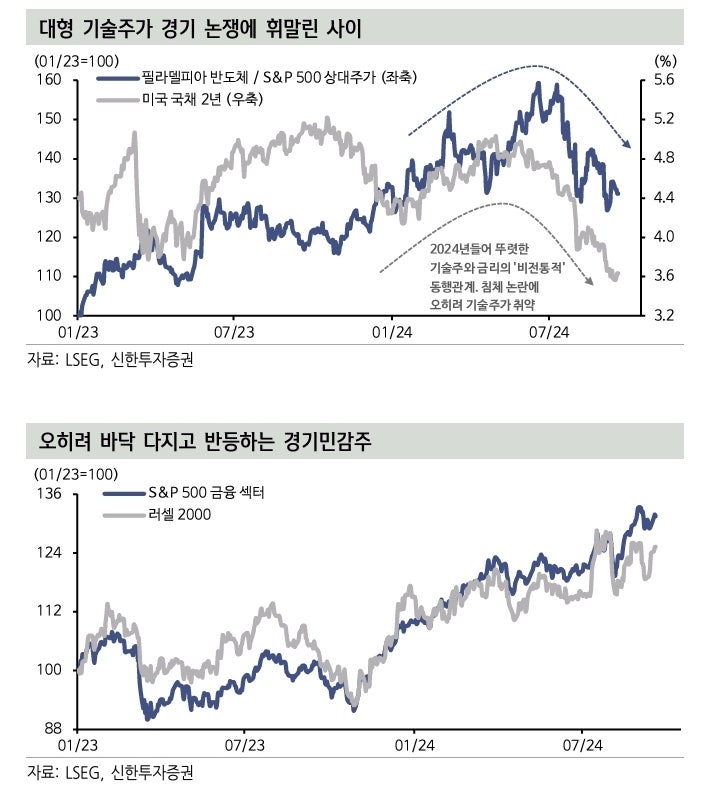

- 7월 이후 침체 논란을 마주하면서 기술주(-0.2%)가 거친 조정에 직면한 사이, 민감가치주(+10.0%)와 방어주(+8.1%)가 약진을 이뤄냈는데, 정작 기업이익은 여전히 기술주 우위가 이어지는 상황.

- 경기 침체 논란이 외려 기술주와 민감가치주의 이익 전망을 억눌렀을 가능성이 있고, 하방으로 쏠렸던 시각이 해소되는 과정에서 이들 업종의 이익 전망이 상향될 수 있는 여력이 커 보임.

(1) 이익 개선을 변함없이 주도하는 첫 번째 축은 AI.

ㄴ 3분기 중 빅테크들은 변함없는 AI Capex 의지를 시사.

ㄴ AI 구매자들의 Capex 전망은 하향될 조짐이 보이지 않음.

ㄴ 필라델피아 반도체들의 합산 이익 전망은 AI 구매자들의 Capex 전망 개선과 궤를 같이하고 있어 모멘텀은 이어질 공산이 큼.

- 2분기 실적 시즌에서 빅테크들은 과잉투자보다는 과소투자가 더 위험하다는 피력했는데, 과거 이들은 각기 영역에서 First mover로 출발해 막대한 투자로 경쟁자들과의 격차를 벌리고 결국에는 독점적 기업으로 거듭.

- 잉여현금흐름(FCF)이나 본업 수익성 관점에서 투자가 과잉으로 치닫고 있다는 신호는 보여지지 않음.

- S/W도 가세하는데, 오라클의 래리 엘리슨은 사람들이 AI가 별도로 판매하는 것으로 생각하지만, 따로 파는 게 아니라 대부분의 어플리케이션에 탑재될 것이라고 언급.

- 기업들도 업무에 AI를 도입하기 시작하면서, 기존의 반도체와 AI 서버뿐만 아니라 클라우드를 비롯한 B2B S/W 영역에서도 실적 개선세가 두드러지게 나타남.

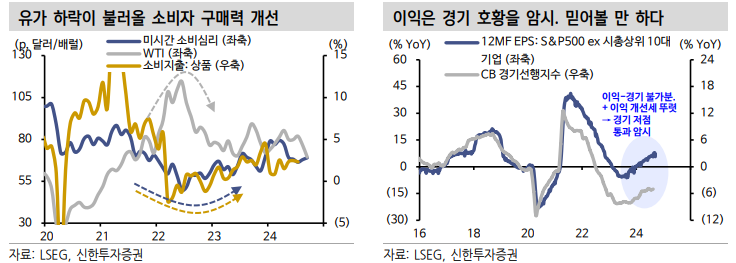

(2) 이익 개선의 두 번째 축은 디스인플레의 긍정적 파급효과.

- 미국 디스인플레이션은 시장금리 하락 → 달러 약세 + 구매력 개선 효과를 만들어냄.

ㄴ 먼저 긍정적 파급효과가 기대되는 영역은 주택 경기.

ㄴ 미국 국채 10년과 주택건설 업황은 5개월가량 시차를 두고 움직이는데, 주택 거래가 활성화된다면 2020년 하반기처럼 가구/가전 등 내구재 소비도 동반 개선될 가능성.

ㄴ 미국과 비미국의 금리차가 축소되면서 전개 중인 달러 약세는 미국 기업들에 긍정적.

ㄴ 지난 2년간 유지됐던 달러 강세에도 불구하고 실적이 강했다는 점을 감안할 필요가 있는데, M7을 비롯한 IT 업종의 해외 매출 비중은 57%.

ㄴ 통상 달러와 이익의 시차는 6개월.

ㄴ 원자재를 비롯한 물가의 하락 압력은 구매력 개선뿐만 아니라 소비 심리 개선과 직결.

ㄴ 2020년 이후 소비심리와 WTI는 반대 방향으로 움직이고 있는데, 상품 소비지출은 소비심리와 통상 4개월 정도의 시차를 가짐.

- 대체로 연말연초 디스인플레의 긍정적 파급효과가 미국 기업이익에 닿을 가능성이 높음.

- 기술혁신 사이클보다 경기 사이클을 더 타는 초대형주를 제외한 기업들의 이익은 완만히 반등 중.

- 이들의 이익은 경기선행지수와 동행하는데, 연말연초 경기가 나쁘지 않다는 점을 시사.

4. 단기 수급 혼란은 마무리 국면

- 중장기 성격의 수급에서도 펀더멘탈을 신뢰하는 경향.

ㄴ 주식 펀드플로우는 3월부터 꾸준히 유입되고 있는데, 이들의 수급은 실적에 6 개월 후행하기에 실적에 대한 신뢰가 유지된다고 보여짐.

ㄴ Asset manager들의 주식 포지션은 이미 많이 차 있지만, 아직 주식에서 이탈하는 조짐은 없음.

ㄴ 자사주 매입은 더디지만 반등을 시작.

ㄴ 8월 초 엔-캐리 청산 우려가 ...