#1. <한국 소비 경기 점검>

신한투자증권

1. 한국 소비 경기 침체 우려 지속

- 한국 수출 경기는 피크아웃 우려에도 불구하고 AI 혁명과 관련된 IT 품목과 바이오, 화장품 등 신성장 품목을 중심으로 8월에도 두 자릿수 성장세.

- 반면 소비 경기는 계속 부진한데, 가계소비는 최근 4분기 평균 전년대비 0.5%의 낮은 증가세를 지속 중.

- 금년 상반기 전년대비 평균 +0.7%로 성장세가 반등했으나 1%에 못 미침.

- 고물가 및 고금리 부담이 장기화되는 가운데 금년 2분기 들어 고용 경기 둔화가 가속화되면서 가계 구매력 훼손이 심화.

- 소비자물가는 최근 2% 내외까지 안정됐으나 2021년 말부터 금년 1분기까지만 하더라도 4~5%대 성장률을 구가하던 2000년대 수준의 인플레이션이 지속.

- 기준금리 역시 2년 가까이 3%를 웃돌아 2000년대 중반 이후 가장 높은 수준을 유지 중.

- 이러한 가운데 최근 고용 둔화가 가속화되기 시작. 2분기 들어 전년대비 취업자 증가가 10만 명을 하회했는데 2010년대 평균 증가세가 34만명임을 고려하면 가파른 하향세.

- 다행히 여행, 외식, 여가 등 대면서비스 중심의 수요와 부동산 가격 상승 전망 등에 힘입어 소비심리는 하단을 지지하며 기준치(100) 위에 위치.

2. 소득분위별 소비 현황 및 특징

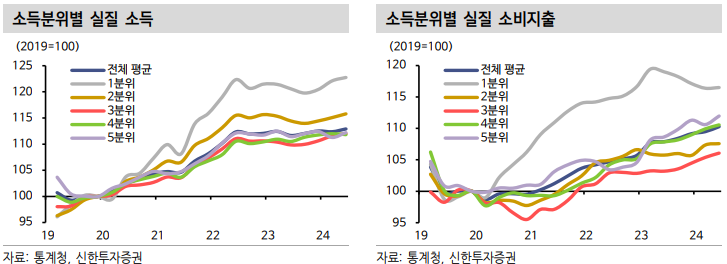

- 코로나 이후 1~5분위별(높을수록 고소득) 가구 실질 소득을 보면,

ㄴ 1, 2분위가 정부의 보조금 지급 등 재정 지원에 힘입어 2019년 대비 15~20%대에 달하는 가파른 소득 증가,

ㄴ 3, 4분위는 평균에 못 미침.

ㄴ 5분위는 10% 초반으로 평균 수준.

- 한편 지출에서는 조금 다른 양상이 확인.

ㄴ 1분위 가구는 이전소득 증가와 연동돼 지출이 20% 가까이 급증한 반면,

ㄴ 2, 3분위 가구의 지출은 평균에 못 미쳤고,

ㄴ 4분위는 거의 평균과 유사하며,

ㄴ 오히려 5분위가 1분위 다음으로 높은 두 자릿수 지출 증가를 기록했고, 경기 둔화 흐름 속에서도 직전 4분기 평균 3%를 웃도는 전년대비 성장세.

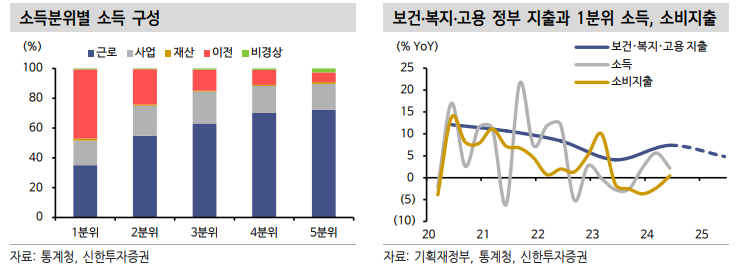

[소비의 원천은 소득 → 분위별 소득 구성]

1) 1분위 가구

- 1분위 가구의 경우 전체 소득의 약 46%(2019~2024년 평균, 이하 동일)가 이전소득(정부 및 비영리단체 등으로 부터 무상으로 이전받은 소득)으로 구성.

- 이전소득의 비중이 근로 및 사업을 통한 소득과 비슷해 정부 지원 강도에 따라 소비 여력이 좌우.

ㄴ 정부 지원이 급증했던 2020~2021년 소득과 더불어 소비 지출 성장이 가팔랐으나 2022년 이후 감소세로 전환.

- 정부는 코로나 기간 가파르게 확대된 부채 감축을 위해 점진적인 재정적자 축소를 계획 중.

ㄴ 관리재정수지 적자를 2024년 3.6%에서 2% 중반까지 점차 줄여나갈 예정.

ㄴ 세부적으로 1분위 소득과 연관성이 높은 저소득층 및 중장년층에 대한 보조금 및 일자리 지원 등이 포함된 보건·복지·고용 부문 지출 역시 4.8% 늘릴 것으로 계획해 금년(+7.4%) 대비 모멘텀 둔화가 예상.

- 금년 늘어난 소득이 일부 시차를 두고 반영돼 소비 하단은 지지되겠으나, 추가적인 회복 여부는 경기와 연동되는 근로 및 사업소득에 달려.

2) 2~4분위 가구

- 중간 소득 분위 가구들의 경우 고용 여건과 소비지출 상관 관계가 높음.

ㄴ 2004~2016년과 2020년 이후 분위별 가구 소비지출 증가율과 취업자 증가율의 상관관계를 산출해보면, 특히 2~3분위의 상관관계가 두드러지는데, 이는 이전소득의 비중이 10~20% 사이로 전체 소득을 좌우할만큼 크지 않아 근로 및 사업소득 의존도가 높은 까닭.

- 2분위 가구는 2021~2022년에는 정부의 소득 보전에 힘입어 전년대비 5% 가까운 지출 확대를 이어갔으나, 고금리 및 고물가에 대한 부담으로 경기 둔화가 본격화된 2023년 이후로는 ...