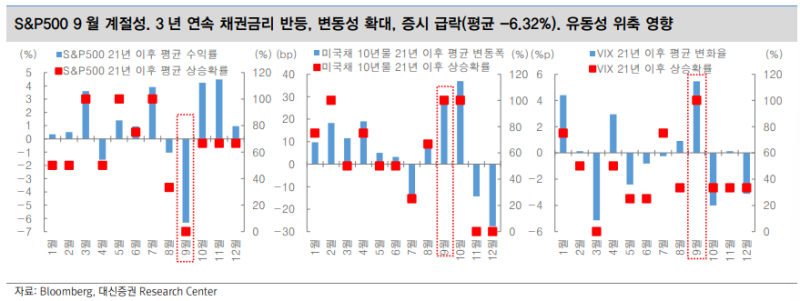

#1. <반도체는 씨클리컬이었다>

유진투자증권

1. 반도체도 Cycle 을 거슬리기는 어렵다

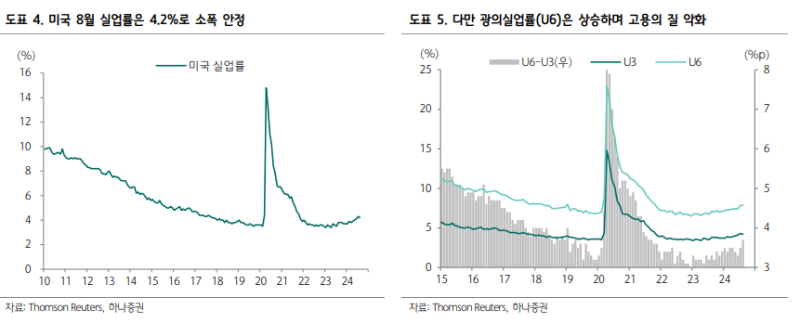

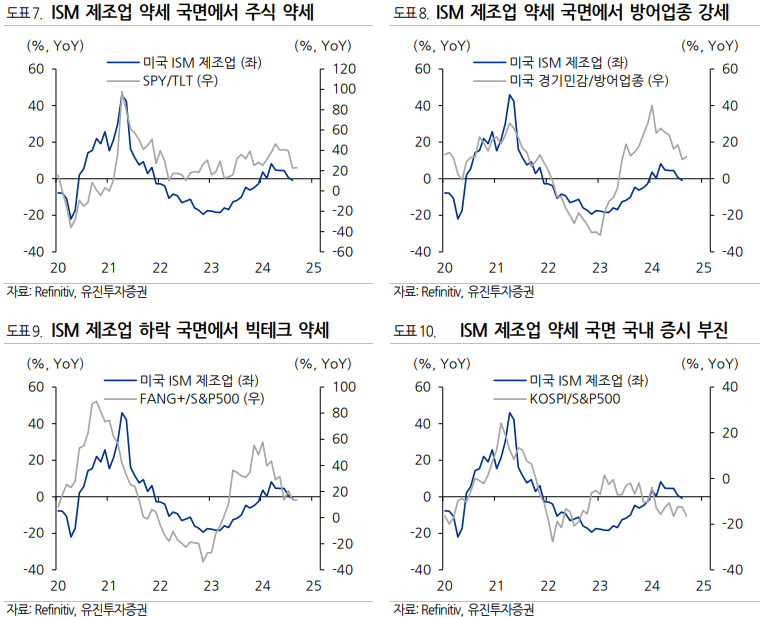

- 지난주 8월 미국 ISM 제조업지수는 부진했고(47.2), 고용시장 둔화도 더 뚜렷해짐(14.2 만건).

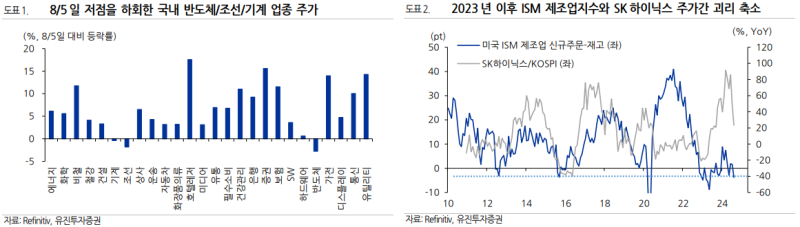

- 국내 증시에서 지난 8/5일 저점 대비 등락률을 보면, 반도체/조선/기계업종 주가가 8/5 일 저점을 하회.

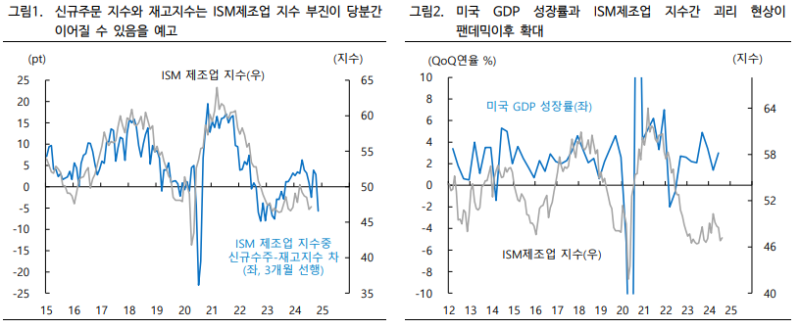

- ISM 제조업 신규주문-재고와 전통적으로 반도체주의 상대강도는 유사.

- 2023년 챗GPT 출시 이후 미국 제조업 업황에 비해 반도체주가 강했지만 올해 하반기 이후 괴리가 줄어드는 중.

- AI 성장 기대도 경기 싸이클에 민감할 수밖에 없다는 사실.

2. 안전 선호 분위기 우위

- 미국 증시는 지난주 2023/3 월 이후 최악의 한 주를 보낸 반면, 금리인하를 반영하는 채권 가격은 강세.

- 8월 중순 이후 미국 장기 국채 ETF의 연초 이후 수익률(현재 22%)은 미국 S&P500 ETF 수익률(13%)을 상회.

- 성장 둔화, 금리인하 기대는 성장주에게 늘 나쁜 것은 아니지만 지금은 미국 M7을 중심으로 가격 부담.

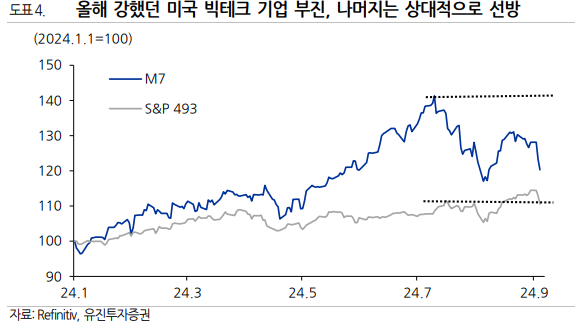

- 미국 S&P 493개 기업들의 주가는 상대적으로 견고해 최근 주가 조정에도 올해 최고치에서 멀지 않음.

- 반면 지난 7월 이후 엔비디아를 필두로 미국 7개 빅테크 기업들의 주가는 7월 고점 이후 하락폭의 50~60% 정도 회복한 이후 재차 하락.

3. 그래도 금리인하는 반전시점을 앞당길 듯

- 금리인하는 경기 둔화를 의미하지만 심각한 침체를 피할 수 있다면 주식시장에 악재로 볼 필요는 없음.

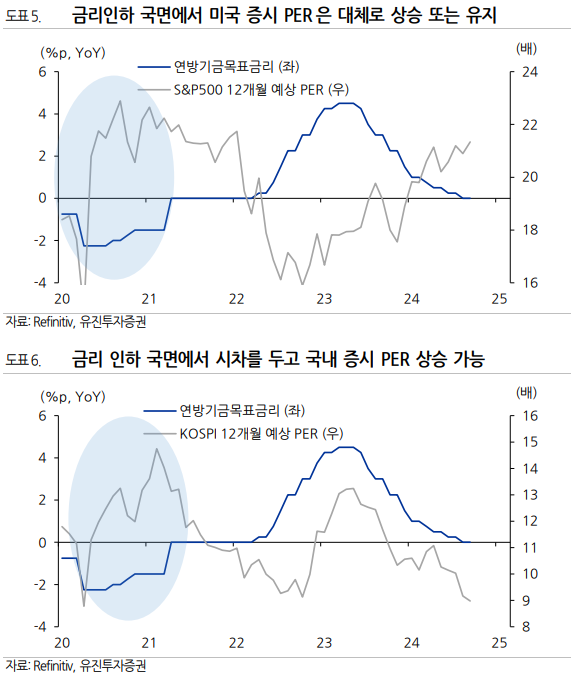

- 현재 미국 주식시장의 Valuation 은 높기에(12개월 예상 PER 21.3배) 코로나 19 당시만큼 미국 연준이 금리를 공격적으로 내리지도 않을 것.

- 2023년 이후 금리인상이 멈추면서 PER 하락세가 멈추었는데, 국내 주식시장에서 미국 금리인하와 PER 관계는 국면마다 다름.

- 코로나 19 초기 금리인하 국면에서 국내 증시 PER이 올랐지만, 현재 국내 증시 PER 은 코로나 19 이후 저점 수준까지 떨어짐.

- 추가 PER 하락 여지는 제한적.

4. 공격보다 수비에 집중

- 경험적으로 미국 ISM 제조업지수가 하락 또는 둔화되는 국면에서는 주식보다 채권이 강하고, 스타일 측면에서는 경기 민감 섹터보다 방어 섹터가 강함.

- FANG류의 미국 빅테크 주가도 마찬가지로 Tech보다는 NonTech 업종이 상대적으로 나을 가능성이 높음.

- 한국 증시는 미국 제조업 경기가 둔화되는 국면에서 미국보다 경기에 민감해 더욱 부진.

- 경기 상황에 따라 좀더 이어질 가능성도 남아 있지만 이러한 국내 증시 부진은 올해 내내 진행.

- 반전을 기대하기는 이르지만 더 심해질 가능성은 점차 축소될 것으로 예상.

#2. <합리성이 낳은 비합리성>

DB금융투자

1. 주식 시장의 네 가지 흐름

첫째, 주식시장이 상승하기 시작할 때는 투자자가 펀더멘탈을 면밀히 살피며 매수를 진행.

ㄴ 직전까지 주식시장 하락에 따라 비관론이 팽배해진 상황에서 주식의 매수는 신중을 기하는 것이 마땅.

ㄴ 따라서 펀더멘탈에 대한 조사...