#1. <제조업발 침체 다시 고개를 들었지만...>

iM증권

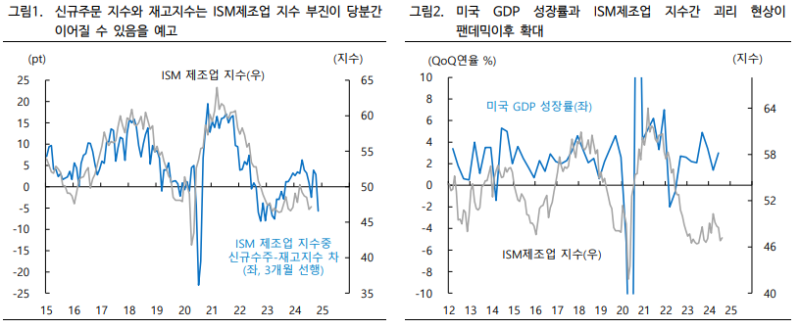

1. ISM 제조업 부진 장기화로 또 다시 고개 든 침체 우려

- 8월 ISM제조업 지수가 시장 예상치를 하회한 동시에 위축세가 5개월 연속 지속되면서 또 다시 침체 우려.

- 세부지표 흐름은 더욱 부정적인데,

ㄴ재고지수가 급등한 가운데

ㄴ신규 주문이 15개월래 최저치를 기록하면서 단기적으로 ISM제조업 지수 반등이 쉽지 않음을 시사.

- 미 대선을 앞두고 기업들의 투자 지출 관망세가 깊어지는 양상이어서 재고조정에 따른 생산 둔화가 당분간 이어질 여지가 커졌기 때문

- 다만, 위안을 삼을 수 있는 세부지표는 고용지표.

ㄴ8월 고용지표는 46으로 전월 43.4에 비해 2.6pt 반등하면서 비록 여전히 위축국면을 벗어나지는 못하고는 있지만 고용지수가 개선된 점은 그래도 긍정적으로 해석할 수 있는 부분

- 관심은 ISM제조업 지수의 위축세 장기화가 과연 경기 침체를 의미하냐는 것인데 최근 ISM 제조업지수와 GDP성장률 간에는 뚜렷한 괴리현상이 지속 중.

- 팬데믹이후 괴리가 더욱 뚜렷해지는 양상을 보이고 있는 원인은 미국 경제 및 산업 패러다임 영향인 것으로 판단.

- 즉, 디지털 경제를 중심으로 한 서비스산업 비중 및 역할이 한층 강화되면서 제조업 경기와 성장률 간 괴리현상 확대된 것이 아닐까

- 실제로 미 애틀랜타 연준의 3분기 GDP 성장률은 전기비연율 2.0%(9월 3일 추정 기준)으로 경기침체와는 아직 거리감.

- 물론 미국 경기 모멘텀이 약화되고 있는 것은 분명하지만 연내 미국 경제가 침체에 진입할 확률이 낮다고 여겨짐.

- 관련하여 이번 주 발표될 ISM 서비스지수 흐름을 재차 확인할 필요성이 큼.

- 미국 등 주요국 경기사이클에서 서비스업황의 중요도가 높아졌다는 점에서 서비스업황 흐름은 미국 경기 침체 진입에 있어 직접적인 영향을 미칠 공산이 크기 때문.

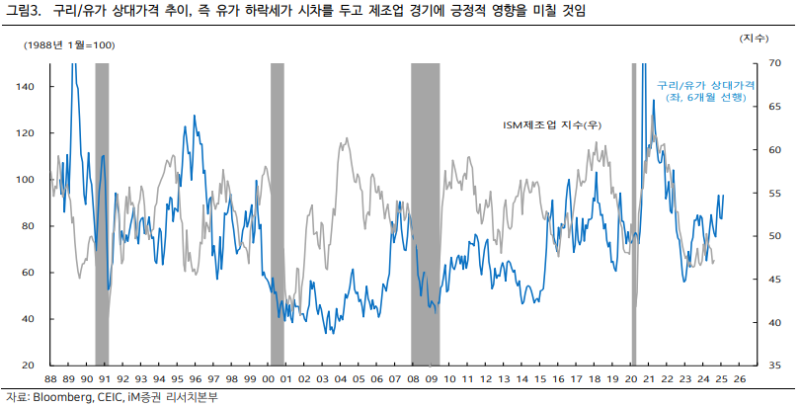

2. 유가 등 에너지 가격 하락이 제조업 사이클에 긍정적 영향을 미칠 것

- 제조업 경기 부진 여파지만 국제유가가 배럴당 70.34달러까지 하락하면서 연중 최저치.

- 중동 지정학적 불안감이 해소되지 못한 상황에서도 유가가 급락한 것은 미국은 물론 글로벌 제조공장 역할을 하고 있는 중국 제조업 경기 부진이 이어지고 있기 때문

- 따라서, 단기적으로 유가 급락 현상은 달갑지 않은 현상인 것은 분명하지만 통상적으로 유가 등 에너지 가격 하락이 시차를 두고 제조업 경기에 긍정적 영향을 미쳐왔음을 주목할 필요.

- 유가 등 에너지 가격 하락에 따른 물가 하락과 이에 따른 금리인하 사이클이 궁극적으로 제조업 경기 회복으로 이어질 것.

- 요약하면 미국 등 주요국 제조업 경기 부진은 기대와 달리 글로벌 경기 모멘텀이 둔화되고 있음을 시사한다는 점은 부인할 수 없지만 팬데믹 이후 변화된 경제 및 산업 패러다임을 고려할 때 이전처럼 ISM 제조업 지수 부진이 반드시 경기침체를 의미하지 않는다는 판단임. 서비스사 이클과 더불어 미 연준의 금리인하 사이클에 따른 유동성 흐름 등이 경기 침체를 방어해 줄 여력이 있다는 생각.

#2. <한중일 8월 PMI. 긍정적 내수 신호>

대신증권

▲ (좌) 한국 PMI, (중) 일본 PMI, (우) 중국 PMI

- 8월 22일 발표된 미국 제조업 PMI는 서비스 부문의 견고한 성장에도 불구하고 제조업 부진 심화로 14개월 만에 최저치를 기록.

- 9월 2일 ...