#1. <9월 미국시장 전략: 불확실성으로 포장된 박스 안의 매수 기회>

신한투자증권

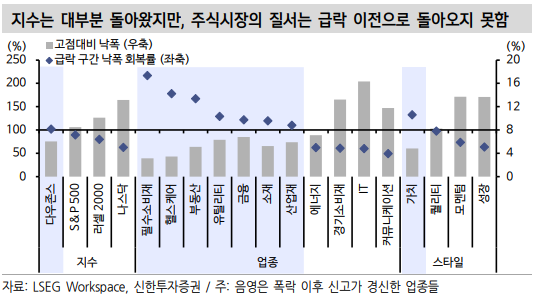

1. Review: 블랙 먼데이의 상흔, 완전히 지워진 것인가

- BOJ의 긴축 속도조절이 더해지자 미국 주식시장은 쉽지 않아 보였던 V자 반등을 이뤄냄.

- 주식시장은 8거래일 연속 반등했는데 이는 2004년 이 후 최장 상승 기록.

- S&P 500은 낙폭의 95%를 되돌림

- 그러나 내용을 살펴보면 주식시장은 블랙 먼데이의 상흔에서 완전히 벗어나지 못했는데

1) 7월 말 이후 급락을 만든 경기 침체/기술주 실적 우려를 비롯한 비관 논리들은 건재하고,

2) 기존 주도주였던 기술주들은 아직 낙폭을 완전히 되돌리지 못함.

3) 반면 가치주와 경기방어주들은 사상 최고치를 돌파.

- 투자자들은 시장 반등에 동참해야 하는가, 아니면 관망해야 하는가 고민.

- 시장 방향성뿐만 아니라 낙폭과대에 해당하는 기존 주도주를 보유할 것인지, 가치주와 방어주를 따라갈 것인지.

2. 아직 남은 블랙 먼데이 상흔. 당장 박스를 벗어나기 힘들다

- 9~10월 펼쳐질 단기 시황은 여전히 불확실한데,

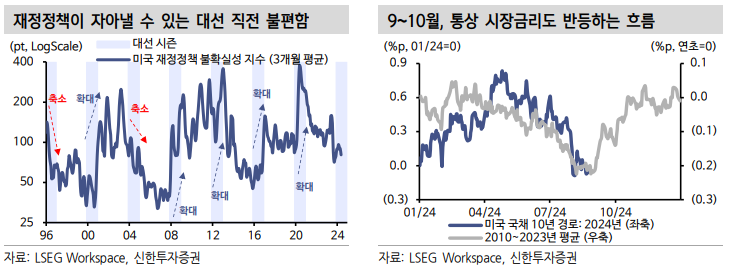

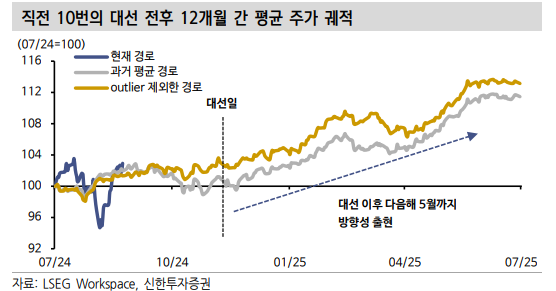

① 대선의 존재

- 대선 직전은 통상 주가 상승세가 둔화하는 시기로 직전 10번의 대선에서 극단값을 제거한 9~10월 평균 수익률은 -2.0%, 상승 확률도 5%.

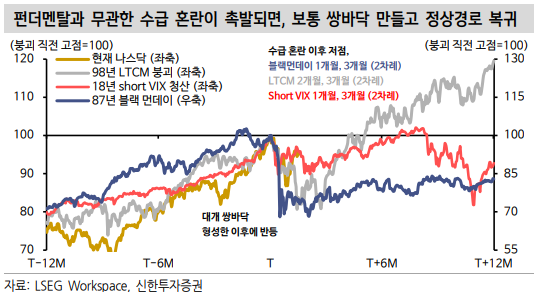

② 극도의 수급 혼란은 V자보다 W자로 진정되는 사례가 과거 많았고, 혼란을 완전히 털어내는 데는 평균적으로 2~3개 월의 시간이 필요했음.

③ 펀더멘탈을 보는 시각은 아직 상방보다는 하방이 우세하며 안전자산 선호도 여전.

- 9월 이후 통화정책 전환 기대감이 고조되나, ‘bad is good’ 만으로는 신고가 위에 안착하기 어려움.

- 8월 말 기준 S&P 500의 12MF PER은 21배인데, PER이 22배를 넘어서고 닷컴 버블을 향해 간다는 전제를 깔지 않는다면, 9월 중 신고가 직행과 안착은 어려운 시나리오.

- 뿐만 아니라 펀더멘탈을 배제하고 PER 만으로 신고가가 이뤄진 전례도 찾기 어렵기에 결국은 EPS가 해줘야 하는데, 8월 말~9월초 엔비디아와 브로드컴 실적 이후 펀더멘탈 이벤트는 공백기로 진입.

3. 박스를 어떻게 설정할 것인가?

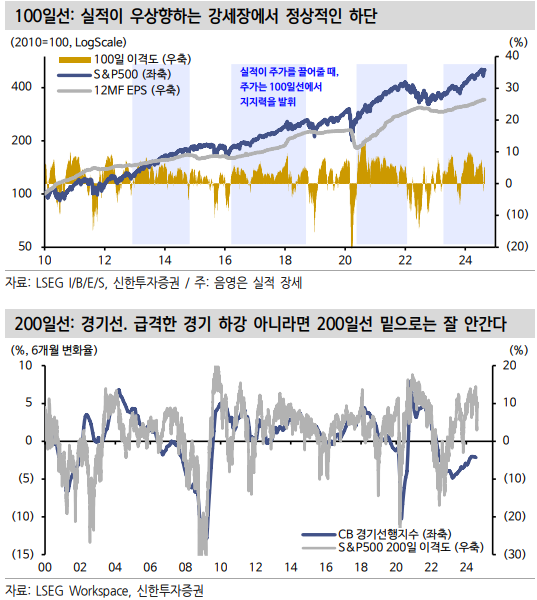

① 하단: 100일 이동평균선. S&P 500 기준 5,350

1) 과거 12MF EPS가 상승하는 실적 장세에서 S&P 500은 100일선에서 지지력을 보였음.

2) 역사적으로 100일선은 12MF EPS와 그 추세와 변곡점을 같이 형성.

3) 경기와 이익에 쏟아지는 각종 우려에도 불구 12MF EPS는 빠지지 않고 있음.

- 200 일선이 도전받는 상황은 시장이 진지하게 경기 침체를 반영한다고 있다고 생각

② 상단: PER 전고점인 21.7배, S&P 500 5,800pt

- 다만 9~10월 중 이 조건이 바로 달성될 것 같지는 않은데,

1) 폭락 후 반등 과정에서 금융시장은 급진적인 금리 인하 기대감을 프라이싱. 실제 연준은 9월 인하 개시를 공식화했지만 침체 공포가 제거됐다는 점을 감안하면 인하 기대치는 재조정되어야.

2) 한편 12MF EPS는 하향을 겪진 않고 있지만 상승 속도는 잠시 소강상태.

3) 대선 불확실성은 위험 프리미엄을 자극 가능.

③ 기간: 10월말까지 박스권 머무르고, 11월 이후 방향성 도출

- 대선은 11월 초 끝나고, 7월 말 발생했던 수급 대혼란도 3개월 정도 지나면 진정 가능.

- 이 가설을 수용하면 시장은 10월까지는 박스권에서 머무를 것.

- 방향성은 11월 이후 도출될 수 있는데, 통계적으로도 지난 10번의 대선에서 대선 직전 9~10월의 평균 수익률은 -2.1%에 상승 확률은 50%였던 반면, 11월부터 다음 해 5월까지는 평균 10.7% 상승하고 상승 확률은 80%.

4. 박스를 어떻게 이용할 것인가: 연말을 노린 매수 관점으로

- 우리는 연말연초 주식시장을 낙관하며, 낙관의 핵심적인 이유는 펀더멘탈.

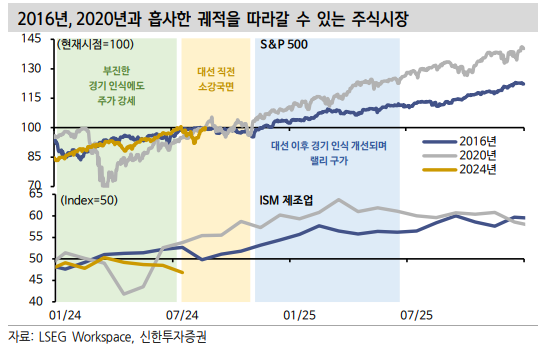

- 최근 주식시장에 우호적인 펀더멘탈도 비관적으로 해석되는 경향이 강한데, 연말 연초 순환적으로 경기가 좋아질 수 있을 구석도 보임.

- 마침 16년, 20년에도 대선 전후 경기 인식이 bear에서 bull로 전환되면서 연말 주가와 이익이 동시에 강해졌던 경험.

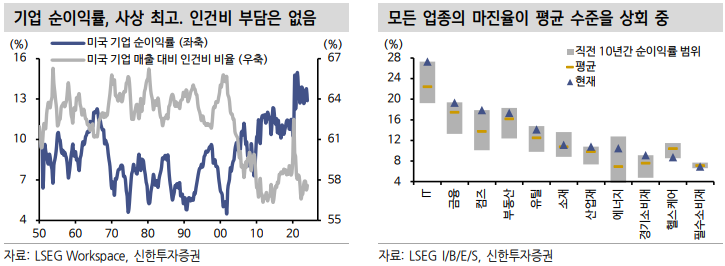

① 고용에 대한 기업이익 관점의 해석: 마진은 사상 최고치

- 만약 기업이익률이 훼손되면서 이를 방어하기 위한 해고가 나와 실업률을 끌어 올린다면 경기 침체가 임박 신호로 가능

- 하지만 현재 기업이익률은 1950년 이후 사상 최고치를 기록. (빅테크뿐만 아니라 구산업들도)

- 최근의 실업률 상승은 공급 확대가 더 크게 기여 한 것이지, 뭔가 심각한 문제가 있어서는 아님.

- ...