#1. <수정 선행지수 통한 경기 전망>

신한투자증권

1. 미국 경기선행지수의 낮아진 경기 설명력

- 컨퍼런스보드는 선행지수를 통해 경기 침체를 진단하는 두 가지 기준을 제시.

ㄴ1) 6개월 경기확산지수가 50 미만이면 경기 위험 신호,

ㄴ2) 경기선행지수의 6개월간의 하락률까지 기준선(-4.4%)을 하회하면 경기 침체 신호로 해석.

- 해당 기준에 따르면 선행지수는 2022년 초부터 경기 침체를 가리키지만 실제 GDP 성장률 추이를 보면 침체와는 거리가 있음.

- 또한 2022년부터 선행지수의 전년비 낙폭이 크게 확대된 반면 동행지수는 비교적 평탄한 흐름을 유지.

2. 선행지수의 경기 예측력을 떨어트리는 요인과 이유

- 미국 컨퍼런스보드 경기선행지수는 총 10개의 경제지표로 구성.

(1) S&P500, (2) 신용지수, (3) 장단기 금리차와 비금융지표인 (4) 제조업 주간 평균근로시간, (5) 주간 신규실업수당 청구건수,

(6) 소비재주문, (7) 비국방자본재주문, (8) ISM 제조업 신규주문지수, (9) 신규주택건설허가건수, (10) 소비심리 향후전망지수

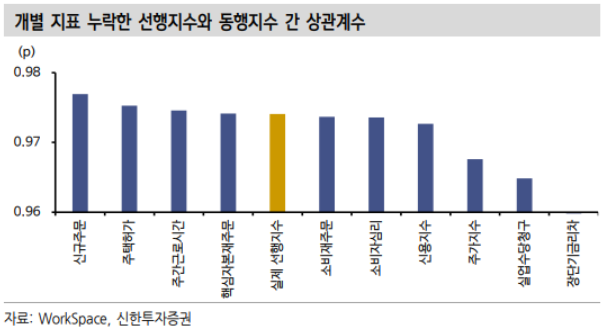

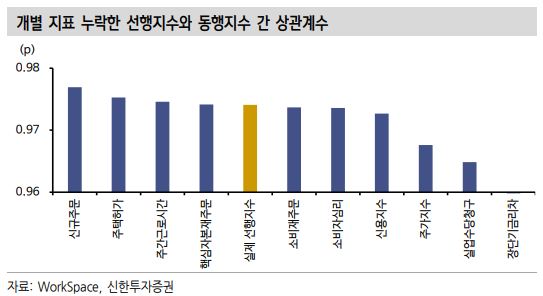

- 개별 구성지표의 경기 설명력을 분리해보기 위해 각 지표를 제외했을 때 경기선행지수가 동행지수를 얼마나 잘 설명하는지 살펴봤음.

- 계산의 편의를 위해 경기선행지수와 동행지수 간 시차는 고려 제외하고, 특정 지표를 선행지수에서 제외했을 때 동행지수와의 상관관계가 높아진다면 해당 지표의 경기 설명력이 떨어진다고 해석. (제외하니까 더 잘 맞다? = 임마 이거 설명력이 떨어진다)

- 결과적으로 선행지수에서 제외했을 때 오히려 경기 설명력이 높아진 지표는 ISM 제조업 신규주문지수, 신규주택건축허가, 제조업 주간근로시간.

- 핵심자본재주문도 선행지수에서 누락 시 동행지수와의 상관관계가 높아졌으나 실제 선행-동행지수 간 상관관계 수준과 근소한 차이에 그쳐 설명력이 의심되는 지표에서 제외.

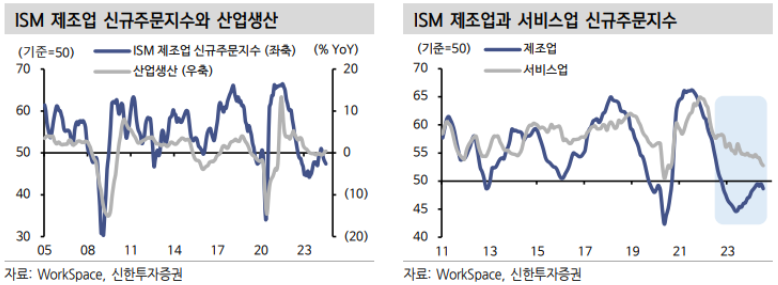

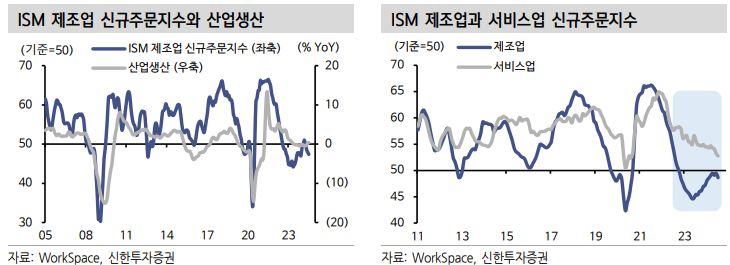

1) ISM 제조업 신규주문지수

- ISM 제조업 신규주문지수의 제조업 경기 설명력은 여전히 유효하며, 신규주문지수는 최근에도 전체 산업생산에 선행.

- 다만 코로나 이후 달라진 제조업과 서비스업 경기 사이클이 해당 지표의 전체 경기 설명력을 저해.

ㄴ 코로나 이후 예상보다 견조한 고용이 서비스업 수요를 뒷받침한 반면 내구재 교체 주기가 지연되며 제조업 수요 회복은 더뎠음.

ㄴ 또한 고금리 장기화에 훼손된 소비심리가 제조업 수요의 확산을 제한.

- 상대적으로 양호한 서비스업 부문이 지표에 포함되지 않아 전체 경기 설명력이 저하됐다고 판단.

- 미국 경제 내 제조업(35%)과 서비스업(65%) 수요 비중에 따라 제조업과 서비스업 신규주문지수를 가중평균한 지수로 단순 대체만 해도 동행지수와의 상관관계가 높아짐.

2) 신규주택건축 허가건수

- 미국 경제 내에서 주택 산업이 차지하는 비중은 9~10%이며 GDP 내 주거용투자 비중은 3% 수준.

- 주택 건설의 증가는 목재나 철강 등 중간재 수요를 창출하고 건설노동자 고용 확대를 유발하는 등 여러 경제 부문에 영향.

- 코로나 이후 신규주택건축 허가가 착공으로 이어지는 횟수가 줄어들었음.

- 이는 건축 허가부터 착공까지의 시차가 과거에 비해 길어졌음을 의미.

- 주택 착공 이후의 파급효과(중간재 수요, 고용 창출)를 고려해봤을 때 미국 주택 시장은 건축 허가건수로 나타난 수준보다 더욱 위축된 상황.

- 코로나 이후 주거용투자의 성장기여도 또한 장기간 음(-)의 수준.

- 주택 시장의 위축은 코로나 이후 고금리 장기화에서 기인.

- 반면 선행지수 내 주택 지표의 비중은 그대로 유지.

- 건축 허가건수의 선행지수 내 비중을 단순히 1%p 낮추었을 때 선행지수의 동행지수에 대한 설명력이 높아짐.

- 결과적으로 코로나 이후 선행지수에 주택 시장의 위축이 GDP 내 비중에 비해 과도하게 반영되면서 경기 전반에 대한 설명력을 ...