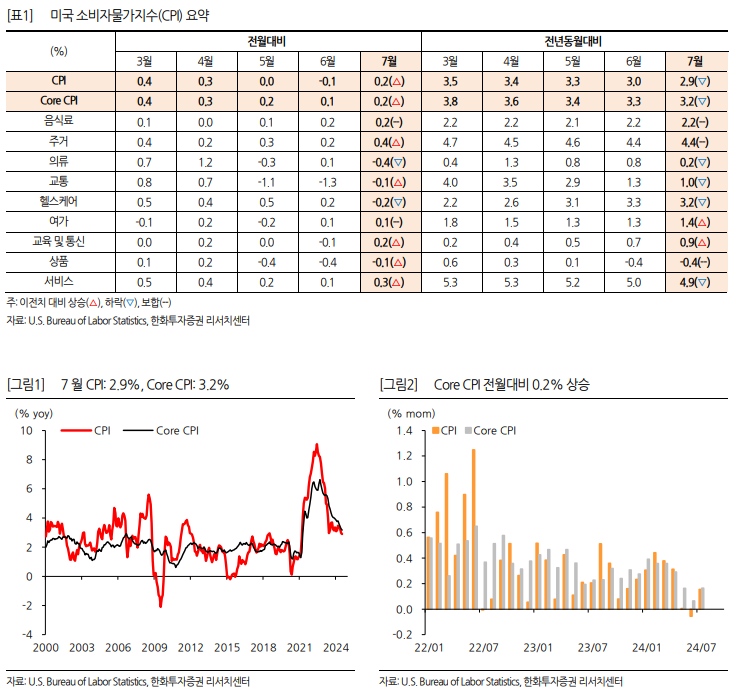

#1. <한은 전망 경로에서 보면 지금 금리를 인하하는 것이 맞을까?>

IBK투자증권

[5월과 큰 차이없이 양호한 성장세를 전망하는 한은 시각은 시장의 금리 인하 기대와 거리가 있으며,

내년 전망은 우리 기준보다 낙관적으로 판단]

- 8월 금리는 동결했지만 통화정책 결정문, 한은 총재 기자회견 모두 완화적이었다는 평가.

- 3개월 이내에 금리인하 가능성을 염두에 두어야 한다는 금통위원수가 2인에서 4인으로 늘어나며(동결 의견은 2인) 10월 금리인하 기대는 크게 높아짐.

- 이번 8월에는 한국은행 수정 경제전망도 같이 발표되었는데, 경제 전망은 통화정책의 주요 기반이 되기 때문에 주목해야.

- 당장 눈앞의 금리인하 시기를 판단해보는 데도 중요하지만 향후 금리 인하 폭과 속도를 가늠해보는 데에도 중요한 기준.

- 한은의 시선이 어떻게 변하고 있는지 모니터링할 필요.

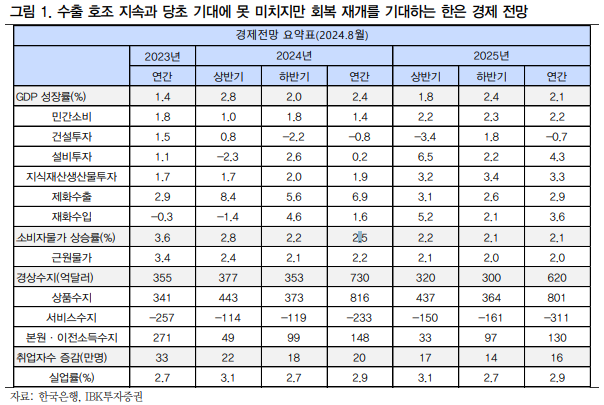

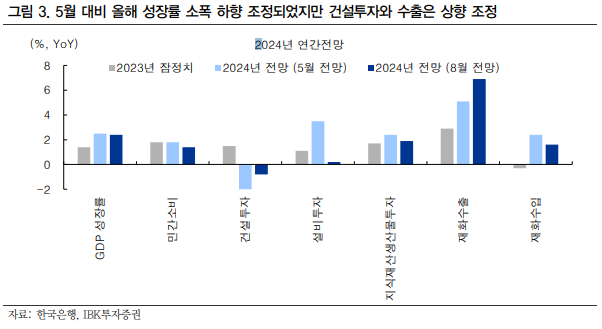

- 이번 한국은행 수정 경제전망은 지난 5월 전망에 비해 표면적으로 큰 변화 없음.

ㄴ 올해 성장률과 소비자물가 상승률은 각각 2.4%와 2.5%로 0.1%pt씩 하향 조정

ㄴ 2025년 성장률과 소비자물가는 각각 2.1%로 지난 5월 전망과 동일.

- 이는 지난 1분기 성장 호조의 일시적인 요인을 반영하여 일부 조정할 것일 뿐 기조적인 성장 추세는 변함이 없다는 것.

- 사실 한은의 경제전망 경로를 토대로 보면, 금리 인하를 서두를 이유가 있을까? 라는 생각도 가능.

ㄴ 올해와 내년 경제성장률과 소비자물가 전망치가 잠재성장률과 물가 목표치를 계속 상회하는 전망이기 때문.

ㄴ 한은 총재 역시 내수 소비증가율 전망 1.8%는 크게 낮은게 아니라고 언급.

- 특히 이번 전망에서 주목하는 것은 건설투자에 대한 수정.

- 건설투자는 주거용과 상업용 입주물량 축소와 신규착공 위축으로 공사물량 감소가 본격화되고 부동산 PF 구조조정 관련 불확실성 등으로 올해와 내년 각각 0.8%와 0.7% 감소로 전망하고 있지만, 지난 5월 전망치와 비교해 보면 각각 1.4%pt와 0.4%pt 상향 조정된 것.

- 올해 수출을 제외한 대부분의 항목이 하향 조정되었다는 점을 감안하면 상당히 눈에 띄는 변화.

- 금리 인하를 압박하는 명분 중에 금융안정 필요성이 있고, 이 불안을 자극하는 주요한 동인 중의 하나가 건설경기의 침체와 부동산 PF발 위기 가능성이라는 점을 상기하면 시장 일부의 우려와 한은 시각의 간극을 보여주는 지표일 수도.

- 경제전망이라는 한은의 시선을 토대로 향후 금리 인하 경로를 추론해 보면, 한은은 시장 기대보다는 계속 매파적일 가능성 높음.

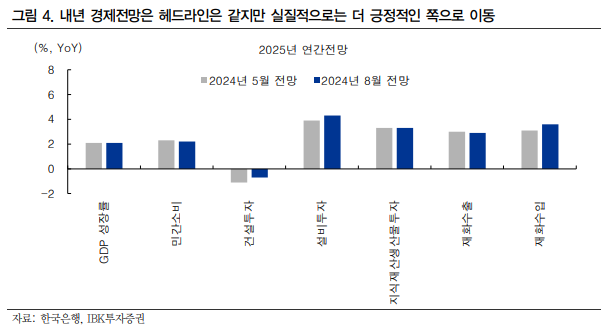

- 이제 투자자들의 시각은 올해 경제전망보다는 내년 경제전망 쪽으로 옮겨갈 수 밖에 없는 데, 이번에 제시된 한국은행의 내년 경제전망은 조금 낙관적인 전망으로 판단.

- 지난 5 월에 비해 헤드라인 경제성장률은 2.1%로 같지만 민간소비만 약간...