#1. <7월 미국 CPI: 대세는 둔화>

한화투자증권

[물가 둔화 추세 재확인]

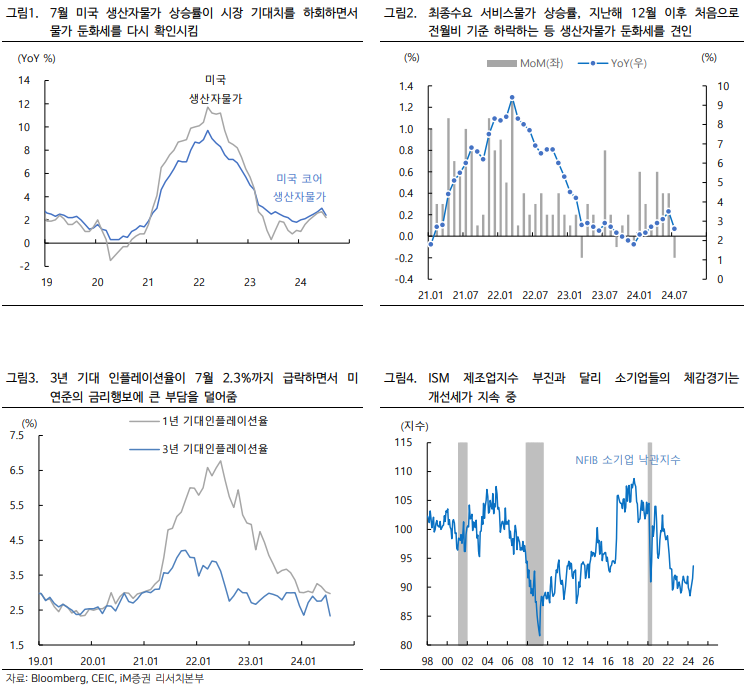

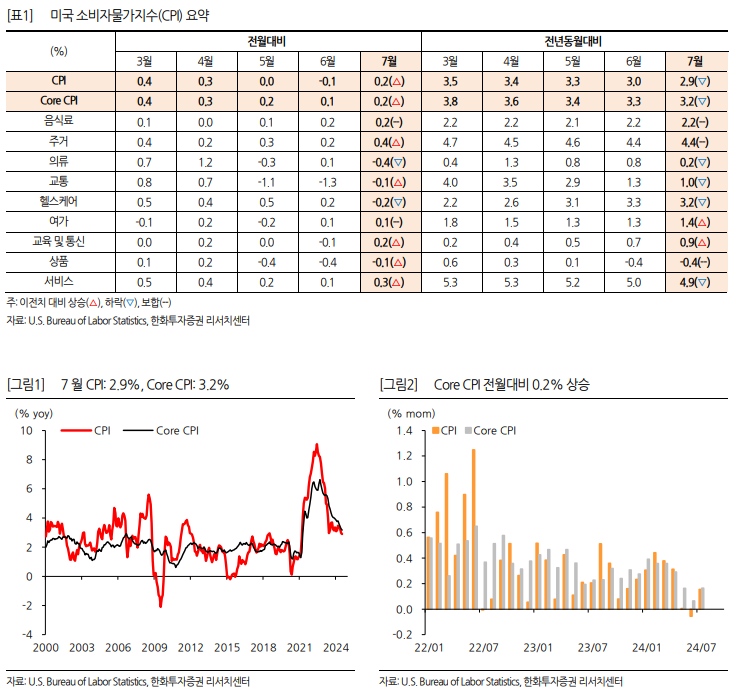

- 7월 미국 소비자물가는 전년동월대비 2.9%(전월대비 0.2%),

- 근원 소비자물가는 전년동월대비 3.2%(전월대비 0.2%)

- 헤드라인 CPI가 3%를 하회한 것은 2021년 3월 이후 처음.

- 에너지 및 주거 제외 서비스 물가(supercore CPI)는 전월대비 상승 전환(+0.2%)했으나 그 폭은 크지 않았음.

[9월 인하 유력. 그 폭은 50bp보다는 25bp]

- 전월대비 상승률이 반등했지만, 물가가 둔화 추세에서 벗어났다고 보기는 어려움.

- 상품 물가는 내구재를 중심으로 안정되고 있고, 서비스 물가도 주거 부문을 제외하면 점차 상승세 약화.

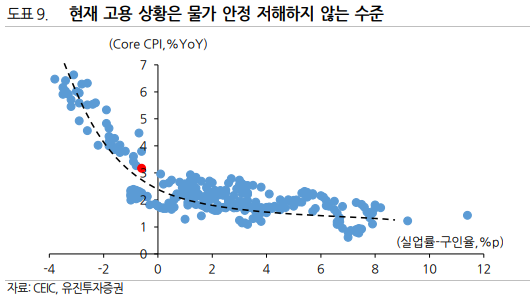

- 노동시장 초과수요가 해소되고 있음을 감안하면, 앞으로도 물가 둔화 흐름은 유지될 가능성이 높음.

- 연준이 당장 50bp 인하를 단행할 가능성은 낮음.

- 연준 위원들은 과도한 완화로 물가가 재차 강해져서 금리를 인하하다가 다시 올리게 되는 시나리오를 가장 경계하고 있는데다, 경기가 빠른 금리 인하를 고려할 만큼 약하지도 않음.

- 8월 고용지표가 급격하게 위축되지 않는 이상, 25bp 인하 후 지표 흐름을 토대로 추가 인하 시점을 조율할 전망.

#2. <미국 CPI – 충분히 예뻐>

유진투자증권

[9월 인하 하기에 충분히 예뻐]

...

- 7월 CPI는 5-6월처럼 완벽하지는 않지만 충분히 괜찮았음.

- 비주거 Core 서비스 물가 상승률이 반등했지만(+0.1% → +0.2%) 양호한 수준이었고, 상품 물가 하락폭이 더 커진 것이 이를 상쇄.

...

- 이번 물가 지표로 연준의 신중론자들도 인플레이션이 목표 수준으로 가고있다는 더 큰 확신을 얻었을 것.

- 7월 FOMC 당시 연준은 물가 - 고용의 양방향 위험을 주의하고 있었지만, 7월 고용 보고서와 CPI 를 통해 무게추는 고용으로 더 기울었음.

- 9월 인하는 확정이며, 관건은 인하 폭인데 이를 결정하는 것은 고용을 포함한 경기 상황이 될 것.

- 다행히 실업급여는 더 늘지 않고, 7월 소매판매도 양호.

- 8월 고용 데이터가 양호하게 나온다면 빅 컷 없이 연내 3회, 총 75bp 인하가 가장 유력한 시나리오라고 판단.

#3. <7월 CPI, 소매판매: 한숨 돌리기>

SK증권

[7월 소비자물가, 예상치에 대체로 부합하며 디스인플레이션 재확인]

- 이번 물가 지표의 결과는 중립적으로, 디스인플레이션을 또 한번 확인하는 기회임과 동시에 9월 50bp 인하의 필요성도 크게 느껴지지 않았음.

- 3분기는 작년의 기저효과가 가장 크게 반영되는 구간으로, 4분기에는 물가 상승률이 전년동월대비 기준 다소 반등할 수 있으나, 2025년 진입 이후 재차 하락 추세로 복귀할 것.

- 세부내용을 살펴보면 그간 ...