#1. <폭풍이 지나간 이후>

유진투자증권

1. 패닉 진정

- 지난 7월 고점 이후 주가 하락률을 보면 대부분 국가들의 주가가 하락.

- 미국 반도체 주가와 일본 주가가 각각 23%, 25% 하락했고,

- 반도체 비중이 높은 KOSPI와 대만 주가도 각각 16%와 19% 하락.

- 엔화 약세 포지션은 7월 중순 2008년 글로벌 금융위기 이후 최대였는데, 지난주 일본중앙은행 부총재 우치다 신이치는 금융시장이 불안하면 추가로 금리인상을 하지 않겠다고 했고, 엔화 매도 포지션은 7월 고점 대비 60% 감소하며 엔화 매도 압력은 진정.

2. 87년 블랙먼데이 사례

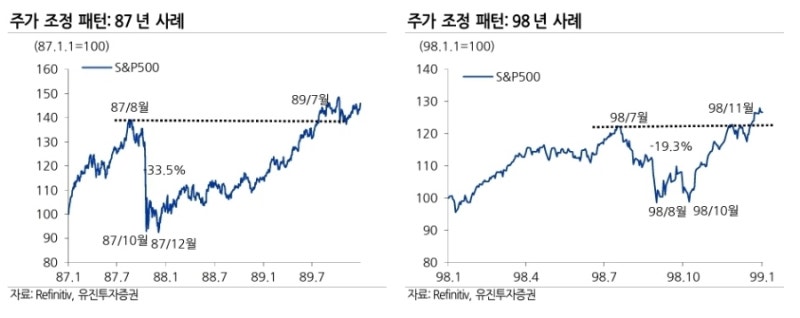

- 패닉이 진정되었다고 해서 주가가 빠르게 반등하는 것은 아님.

- 미국 주식시장에서 경기침체가 아닌 상황에서 주가가 급락한 대표적 사례 두 가지를 참고할 필요.

- 87년 블랙먼데이 당시 미국 주가는 10/17 일 하루에 -22% 하락해 87년 8월 고점 대비 -33% 급락.

- 이후 주가는 더 하락하지는 않았는데 87년 10월 폭락 이후 12월까지 주가는 하락 폭의 1/3 반등한 이후 2개월간의 바닥 확인 과정을 거치 뒤에 주가 회복.

- 다만 주요국들의 긴축 싸이클로 인해 이전 고점을 회복하는데는 거의 2년 소요.

3. 98년 LTCM 파산 사례

- S&P500은 98년 7월 고점 이후 한 달 만에 -19% 하락해 바닥을 찍음.

- 하지만 주가가 본격적으로 회복된 것은 98년 10월 이후.

- 급락 이후 미국 주가는 하락 폭의 절반을 회복한 이후 2 개월 정도 확인이 필요했음.

- 그래도 98년 당시 주가는 연준의 빠른 금리인하(9월, 10월, 11월)를 계기로 이전 고점을 금방 회복. (4개월)

- 현 국면은 98년과 같은 금융기관 파산 등 위기로 보기는 어려움.

- 하지만 연준 금리인하 기대가 높아지고 있고, 당장 첫 금리인하가 주가 저점 신호가 아니더라도 87년 당시보다 주가 회복 속도는 빠를 것으로 보임.

4. 공격보다 방어

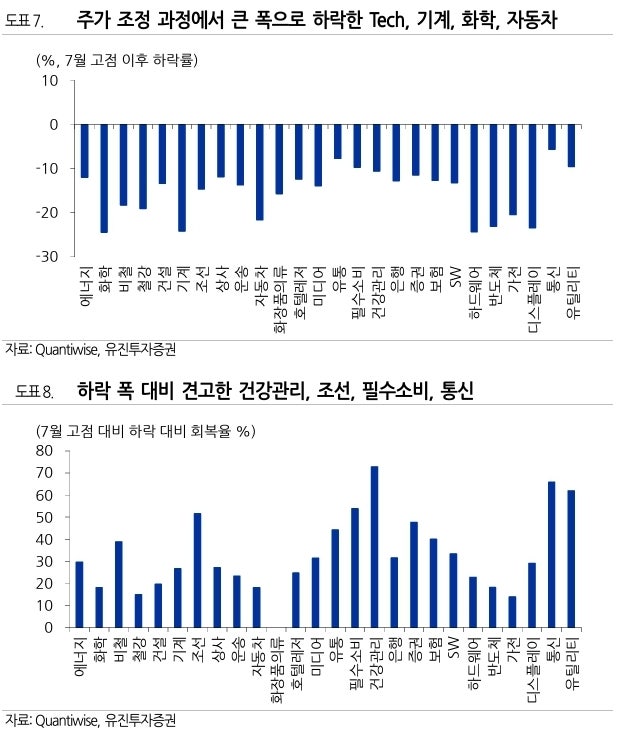

- 주가 급락 이후 회복 패턴은 국면마다 다르지만 한두 달 내 급격한 주가 하락 이후에는 하락 폭의 절반 정도 반등.

- 그러나 바닥을 확인하는데 시간이 필요했기에 기회이긴 하지만 서둘러 매수할 필요는 없음.

- 일반적으로 주가가 바닥을 확인했을 때는 낙폭과대주가 강함.

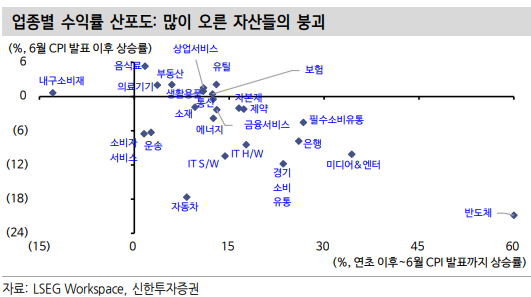

- 지난 7 월 이후 주가 조정 과정에서 가장 큰 폭으로 하락한 업종은 반도체 등 Tech 업종과 기계, 화학, 자동차 등 주로 수출주.

- 지금은 바닥을 확인하는 국면으로 공격보다는 수비가 우선.

- 주가 하락 폭이 덜하거나, 최근 하락 폭 대비 그래도 반등 폭이 상대적으로 큰 업종에 집중할 필요. (건강관리/조선/필수소비/통신 등)

#2. <공포심리가 진정된 이후에는>

iM증권

1. 공포지수 진정세 이어질 듯 : 경기침체와 유동성 충격 리스크 완화

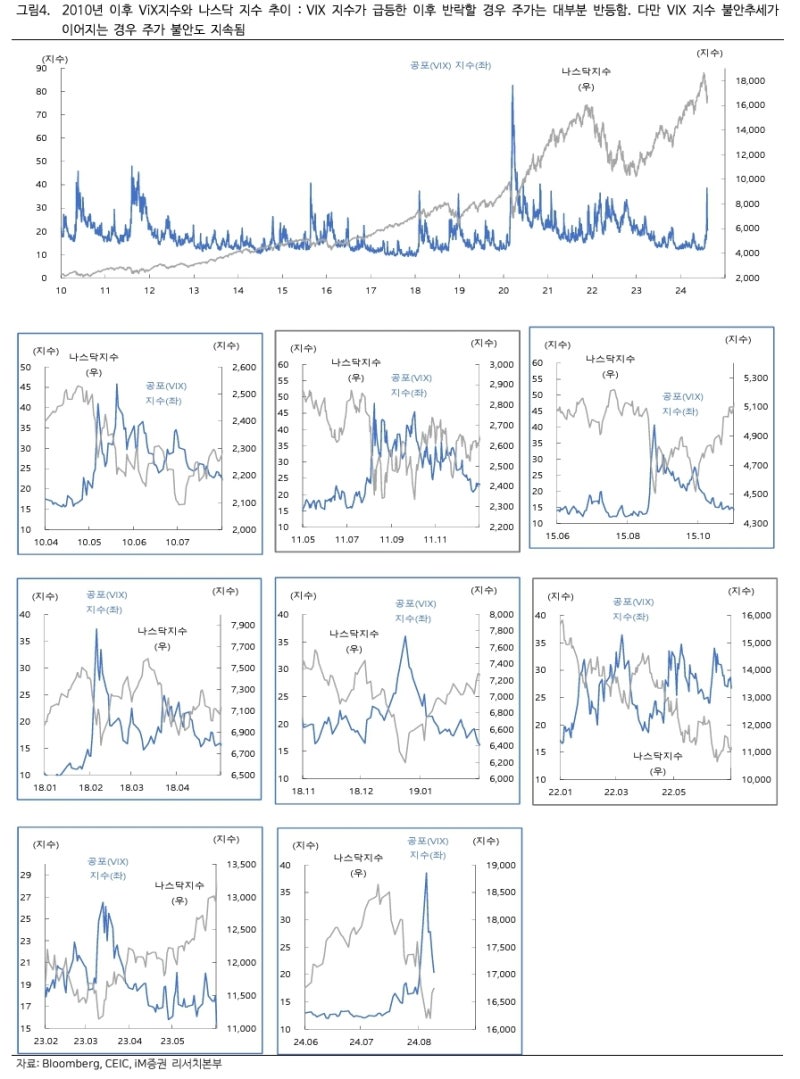

- 주식시장 변동성(VIX) 지수와 국채시장 변동성(Move) 지수 모두 안정을 찾아가고 있는데, 관심은 공포지수가 진정된 이후.

- 금융시장 속설처럼 공포를 사야 할 시점인지 모르겠지만 금융시장에서는 공포 지수의 추가 안정을 지켜봐야 한다는 관망심리가 커 보임.

- 관련하여 경기침체와 유동성 충격과 관련하여 주간 실업수당청구건수와 달러-엔 환율 추이를 강조하였는데 다행히 두 지표 모두 안정세.

- 지난주 주간 신규실업청구건수의 경우 시장 예상치를 하회했고, 달러-엔 환율도 추가 하락세가 주춤해지면서 146엔대 수준에서 안정.

- 무엇보다 당사가 우려하는 신용리스크가 불거지지 않고 있어 경기가 급격히 경착륙할 가능성이나 유동성 충격이 지속될 가능성은 낮아 보임.

- 이는 공포지수 안정으로 이어지면서 주가 반등으로 이어질 것.

- 2010년 이후 공포(VIX) 지수가 급등한 이후 곧바로 하향 안정되었던 사례들을 보면 주식시장은 대부분 반등을 했고 공포지수 불안이 지속될 경우 주시시장 불안도 지속.

- 중요한 것은 주가와 공포지수 간 상관관계가 아니라 증시 및 채권시장의 변동성, 즉 공포지수를 높일 수 있는 제반 시장 및 경제여건.

- 구체적으로 경기침체 현실화, 신용리스크 및 유동성 충격 지속 여부인데 당사는 경기침체와 신용리스크 발생 리스크가 낮다는 입장. (일시적 둔화는 가능)

- 문제는 유동성 충격이지만 추가 엔 캐리 트레이드발 유동성 충격 지속 가능성도 현 시점에는 낮다는 생각.

- 주식시장 충격으로 중앙은행의 정책기조가 더욱 유연해질 가능성.

-...