#1. <급락 이후의 투자전략>

KB증권

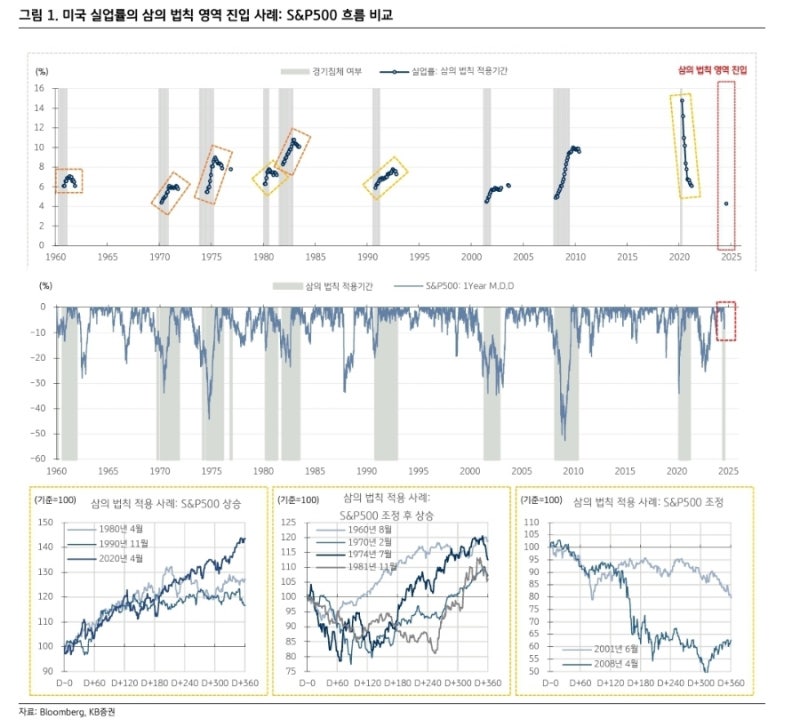

1. 삼의 법칙 영역 진입 후의 미국 증시: 전후의 한 차례 조정은 불가피 → 그 이후의 다른 반응들

- 미국 실업률 상승과 삼의 법칙 영역에 진입했던 과거 사례를 비교해보면,

- 공통점은 삼의 법칙 영역 진입 직전 또는 직후, 또는 약 1~2년 뒤에는 S&P500의 큰 폭 조정이 진행됐다는 것.

- 그 시기에는 공통점이 없지만, 큰 폭의 조정이 있었다는 점은 유의할 필요.

- 하지만 차이점도 있었는데, 삼의 법칙 영역 진입 직후 1년간의 S&P500 흐름을 비교해보면, 3가지 경우로 나뉨.

① 최소 반년 ~ 약 1년의 상승 사례,

② -20% ~ -10%의 조정 후 상승 사례,

③ 하락장의 본격화 사례 (닷컴버블 붕괴, 금융위기) 등

- 일단 최근 급격한 조정이 나타났기 때문에 기본적인 ‘공통점의 조건 (큰 폭 조정)’은 절반 정도 충족 (과거의 조정보다는 그 폭이 작았기 때문에 ‘절반 정도’로 표현)

- 그리고 삼의 법칙 영역 진입 직후로 보면, 단기 조정이 먼저 진행됐기 때문에 차이점에서의 두 번째와 세 번째 사례 중에서 고민해야 하며, 중장기적인 과제가 될 것.

2. 시장 전략: 점차 안정화될 가능성을 기대 → 다만, 달라질 매크로 환경을 고려해야 할 것

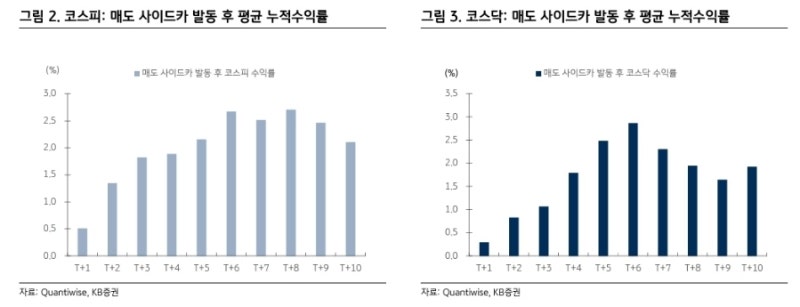

- 과거 매도 사이드카 발동 이후의 한국 증시는 통상 5~6영업일까지 상승한 후, 그 이후에는 소폭의 되돌림이 진행.

- 8월 5일에 매도 사이드카 발동, 6일에는 반등에 성공했기 때문에 이전의 기술적 반등 경로를 충실히 따라가고 있음.

- 다만 매크로 환경의 변화(연준의 금리 인하 기대감이 확대될 가능성)를 고려할 필요.

- 추가적인 경제지표(고용) 확인이 필요하지만, 추가적인 부진이 확인될 경우 연준의 금리인하는 가속화 가능.

- 금리인하 가속화가 또 한번 엔 캐리 트레이드 자금 청산으로 이어질 리스크가 존재하지만, 연준은 이중책무 중 하나인 고용을 우선시할 가능성.

- 한편, 미국 대선과 관련해서는 최근 해리스의 지지율이 트럼프를 앞서고 있는 점도 주목할 필요.

- 결과는 11월에 확인 가능하지만, 7월의 하락 원인 중 하나였던 트럼프 리스크도 단기적으로 완화될 수 있는 상황.

3. 업종 전략: ① 밸류업 트레이딩 전략 [금융 → 자동차], ② 금리 인하 기대감에 따른 성장주

- 밸류업 관련해서 가장 선호하는 업종은 ‘금융’이긴 하지만, 8~9월에는 쉬어갈 필요.

- 단기적으로 추가적인 밸류업 관련 이벤트는 부재한 상황에서, 최근의 경기 우려 확대 및 9월 금리인하로 인해 최근 미 국채 10년물 금리와 금융업종 주가 흐름의 괴리가 확대됐기 때문.

- 6월부터 하락해 낙폭이 과도하고, 8월 말 밸류업 이벤트가 예정된 자동차 업종에 더 주목할 필요.

- 그리고 금리 인하 기대감이 높아짐에 따라 성장주 (바이오, 게임 등)에도 관심을 가질 필요.

4. 미국 [중앙은행]: 실업률 상승 → 경기침체 우려 확대 → 금리 인하 가속화로 대응

...

- 금리 인하에 대한 기대감 확대가 엔 캐리 트레이드 청산으로 이어지며 글로벌 증시가 하락했다는 점이 연준의 금리 인하를 머뭇거리게 할 수도 있지만, 그 가능성은 높지 않을 것.

- 근거는 낙폭에서 찾을 수 있는데 S&P500은 고점 대비 -10%, NASDAQ은 고점 대비 -13% 하락에 그쳤으며, 8월 5일 미국 증시의 낙폭은 -4% 내외. (일본 증시는 5일 하루 만에 -10% 이상 급락)

- 주식시장 급락 때문에 연준이 행동에 나서는 것은 통상 -20% 내외의 낙폭이었다는 점과 주식시장 급락의 문제가 더 급한 쪽은 미국이 아니라 일본이라는 점을 참고.

5. 일본 [중앙은행]: 미국 금리 인하 가속화 가능성 → 엔 캐리 트레이드 청산 → 증시 폭락

- 이번 글로벌 증시 급락에서 가장 문제가 된 것은 ‘일본 증시’로 하루 만에 -10% 이상 급락했는데, 이 정도의 급락은 일본 중앙은행으로 하여금 그들의 통화정책 결정이 주식시장에 미칠 영향을 고려하게 만들 수밖에.

- 특히 지금처럼 밸류업 프로그램 추진을 통해 주식시장으로의 자금 이동을 유도하고, 이를 통해 가계자산 증대 계획을 목표로 하고 있는 상황이라면 정치적인 압력도 생길 수밖에.

- 8월 7일 오전에 BOJ 부총재가 “시장 불안시 금리 인상하지 않을 것”이라고 언급한 것은 이러한 관점에서 이해 가능.

- 엔 캐리 트레이드 청산이라는 문제는 언젠가 또다시 부각될 수 있는 문제지만, 중단기적으로는 이제 관련 우려는 거의 해소 예상.

- 다시 엔화를 통한 유동성 공급이 증가하는 흐름이 글로벌 증시에서 재개될 수 있는 환경.

6. 한국 [정부 및 정치인]: 정부 및 정치인들의 증가한 ‘주식시장 언급 사례’

- 코스피는 7월부터 소폭의 하락세를 보이다가 8월 들어 급격한 낙폭을 기록.

- 이번 급락에서 주목해야 할 점은 시장 급락에 대해 정부의 대응과 관련한 소식들이 전해졌을 뿐만 아니라, 정치인들의 언급도 많았다는 점.

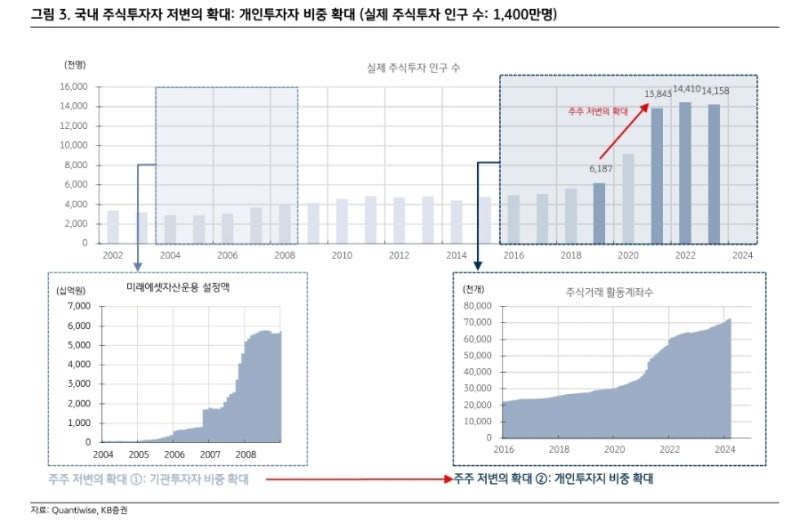

- 정부 및 정치인들의 ‘주식시장 언급’이 많아진 이유는 주식투자 인구 수가 팬데믹 이후로 급증해 1,400만명이나 되기 때문.

- 1,400만명이 모두 성인이라고 가정한다면, 전체 유권자 (4,400만명) 대비 30%에 해당해 결코 무시할 수 없는 세력이 된 셈.

- 그리고 이러한 정황은 하반기 세법 및 상법 개정에서, 주식투자자들에게 긍정적일 수 있는 변화가 가능할 것임을 시사.

7. 투자전략: 시장 전반의 반등 지속과 ① ‘코스닥 + 성장주’의 상대적 우위, ② 밸류업 프로그램

- 미국/일본 중앙은행의 완화적인 정책과 주식투자자들을 고려해야 할 한국 정치 환경은 주식시장 전반의 반등을 지속하게 할 것이며, 특히 코스닥과 성장주의 상대적 우위 가능성.

- 그리고 밸류업 프로그램에 대해서도 계속해서 관심을 가져야 함을 시사.

#2. <리세션(Recession) 진단보고서>

iM증권(하이투자증권)

1. [주식] 과거 리세션 사례와 현재 상황 비교

"과거 사례에서는 리세션 이후 장기 증시 추이 변곡점이 나타나는 경우가 많았음"

[미국 리세션 시기와 주가]

- 1960년대의 경기 호황을 마감한 것은 1969년의 인플레이션 리세션.

- 1960년대 후반부터 미국 경제에는 문제가 생겨나기 시작했는데, 64년 개입을 시작한 베트남 전쟁은 수렁에 빠져들었고, 전국에서

반전운동이 일어났으며, 낮은 실업률을 유지하려는 재정확장정책은 기대인플레이션을 자극해 인플레이션을 만성화.

- 68년 연준은 인플레이션 대응을 위해 기준금리를 인상했고 1년 뒤 미국 경제는 리세션에 진입.

- 증시 고점은 리세션 발생 13개월 전에 형성되며 금리 인상과 함께 리세션보다 꽤 오래 전에 하락.

- 69년의 인플레이션 리세션은 50-60년대의 경기 호황과 니프티피프티 랠리를 마무리는 동시에, 70년대의 베어마켓과 스태그플레이션에 진입하는 신호가 되었음.

- 머지 않은 1973년 말에 추가로 리세션이 발생.

- 60년대의 수요 견인, 기대인플레이션 상승 인플레이션에 70년대 초 브레튼우즈 시스템 폐기, 오일 쇼크가 발생하며 인플레이션은 공급, 화폐 측면에서도 발생.

- 73년 연준은 금리를 재차 인상했고 여러 공급발 압력까지 발생하자 리세션으로 이어짐.

- 증시는 역시 금리 인상과 함께 리세션 발생 1년 전에 고점을 형성하고 하락.

- 공급발 물가 압력 완화, 기준금리가 인하와 함께 리세션은 마무리되었으나 인플레이션 상황이 해결되지는 않았고 70년대의 베어마켓은 80년에 가야 끝.

- 80년대 초반에는 폴 볼커의 통화긴축에 의한 인위적 리세션이 두 차례.

- 79년 말 폴 볼커는 기준금리를 15.5%로 급히 인상했고 이는 곧바로 리세션.

- 증시 고점은 리세션 발생과 동시인 80년 초 나타났으며 저점 역시 2개월 내 빠르게 형성.

- 강경한 긴축정책으로 인플레이션이 잡히는 듯하자 볼커는 기준금리를 일시적으로 인하하기도 했다가 인플레이션이 재발하자 기준금리를 재차 20%까지 인상했고 이는 82년의 리세션을 만듦.

- 리세션이 연달아 이어진 상황이라 증시 고점을 논하기는 어렵고, 82년 리세션 발생과 동시에 증시는 저점을 형성했으며 이는 80년대의 불마켓으로 이어지는 변곡점.

- 80년대의 증시 강세, 경제 회복 기간을 지나 90년에는 저축대부조합 문제로 짧은 리세션이 발생했고, 88년 인상을 시작한 기준금리도 리세션을 유발하는 한 요인.

- 고점은 리세션 발생 2개월 전 형성되었으나, 리세션 ...