굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

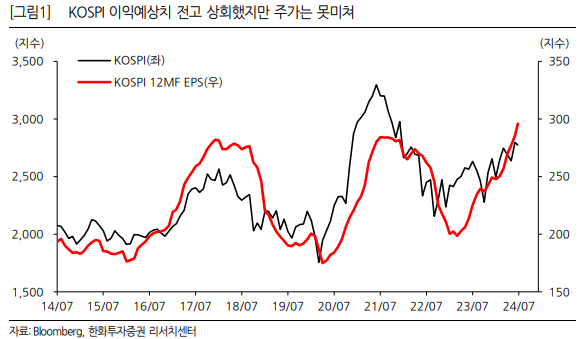

#1. <‘Narrative + Numbers’로 본 조정국면 판단>

메리츠증권

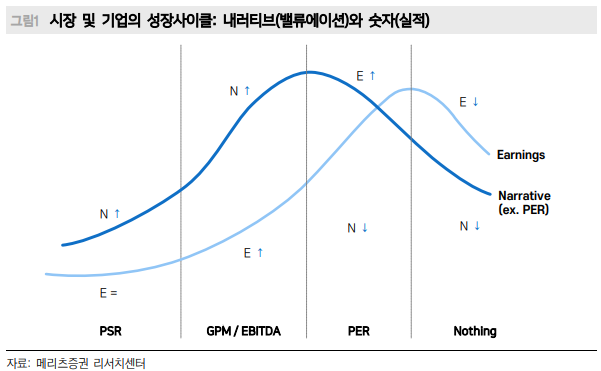

- 성장의 초기 국면에서는 숫자보다 내러티브가 앞서고, 내러티브에 숫자가 더해지면 강한 시세.

- 성장의 중반부로 가면 내러티브는 약해지고 숫자가 중심이 되는 시기가 찾아오다가

- 마지막 후반부에는 내러티브와 숫자 모두 약해지는 시기로 사이클이 마무리.

1) 성장의 초기 국면에서는 투자 중심의 성장이기에 PER은 높지만 EPS는 정체 혹은 적자인 경우가 많고(적정 밸류에이션 PSR),

2) EPS가 턴어라운드, 즉 돈을 버는 시작하는 단계에 접어들면 성장에 대한 본격적인 프리미엄을 받음(EPS와 PER 동반 상승, 적정밸류에이션 GP Margin, EBITDA),

3) 성장의 중반부에는 기업의 EPS 성장을 빠르지만 새로운 성장동력이 없다면 PER는 하락하고(적정 밸류에이션 PER),

4) 후퇴기에는 기업에 대한 기대도, 숫자도 약해지기 때문에 PER과 EPS 모두 동반 하락하는 경향.

- 지금 AI 산업은 후퇴기에 있는가, 시작 단계에 있는가?

- 시작 단계라면 돈을 버는 단계에 있는가, 아직은 기대감만 있는 국면인가?

- 두 번째 질문에서 시장의 시각차는 존재할 수 있는데, 엔비디아 등 AI 반도체 기업은 돈을 벌지만, 그 밖의 기업의 수혜는 매우 빠르지 않기 때문.

- 결국 수혜 범위의 문제는 있지만 AI관련 기업의 성장 사이클은 1단계를 지나 2단계에 접어드는 기업이 많아지고 있는 것은 사실.

- 관련 기업의 PER과 EPS가 동시에 상승 중.

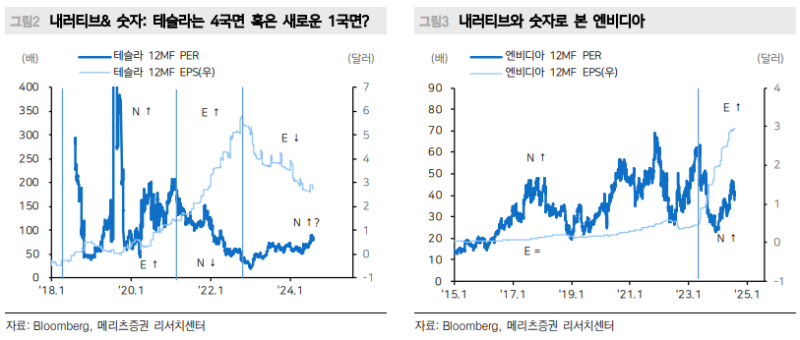

- 물론 성장기업마다 국면의 차이가 있는데 예를 들어 테슬라와 엔비디아는 다른 국면에 위치.

- 테슬라의 전성기(?)는 2020~2021년으로 PER과 EPS가 동반 팽창했고, 2022년은 내러티브(PER)보다는 EPS가 핵심 동력으로 작용.

- 2023년부터는 EPS마저 하락하면서 주가 조정이 깊어졌고, 지금은 새로운 내러티브(ex. 전기차에서 로봇 혹은 에너지 기업으로)를 모색 중.

- 반면 엔비디아는 전형적인 PER과 EPS와 동반 상승하는 2국면에 있고, 그 속에서의 조정이 진행 중.

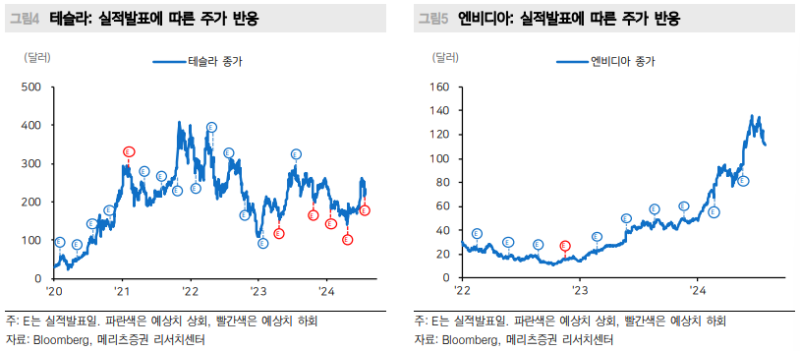

- 지금 테슬라는 숫자보다 새로운 내러티브가 중요하고, 엔비디아는 숫자, 내러티브 모두 충족이 되어야 하기에 최근의 이들의 실적 발표 이후 주가 상이.

- 테슬라는 실적발표가 큰 호재가 되지 못하고 있고, 반대로 엔비디아는 실적 발표가 주가 분기점 역할.

- EPS가 강해지는 국면에서의 주가 조정은 어떨까?

- 역대 미국의 대표 주도주의 사례를 보면 조정기간과 폭은 평균 2~3개월, 20% 내외. (정답이 아닌 단순 경험칙이라는 한계가 있지만 통상 앞서간 시장의 기대치를 되돌리는 수준이 이 정도라는 의미)

- 2010년 이후 애플, 아마존, 테슬라, 엔비디아로 이어지는 성장주 릴레이들을 보면, EPS가 상승하는 시기에서는 주가 조정의 기간과, 폭은 애플이 각각 2.2개월 14.8%, 아마존은 2.2개월 19.5%, 테슬라는 3.7개월 43%, 엔비디아는 2.8개월에 22.4%의 조정패턴.

- 테슬라가 변동성이 조금 컸을 뿐 EPS 상승기에는 대략 유사한 패턴이 반복되고 있는 셈.

- EPS가 성장하는 국면에서 주도주의 조정 패턴이 일정한 수준을 보였다면, 시장의 조정 패턴도 크게 다르지 않음.

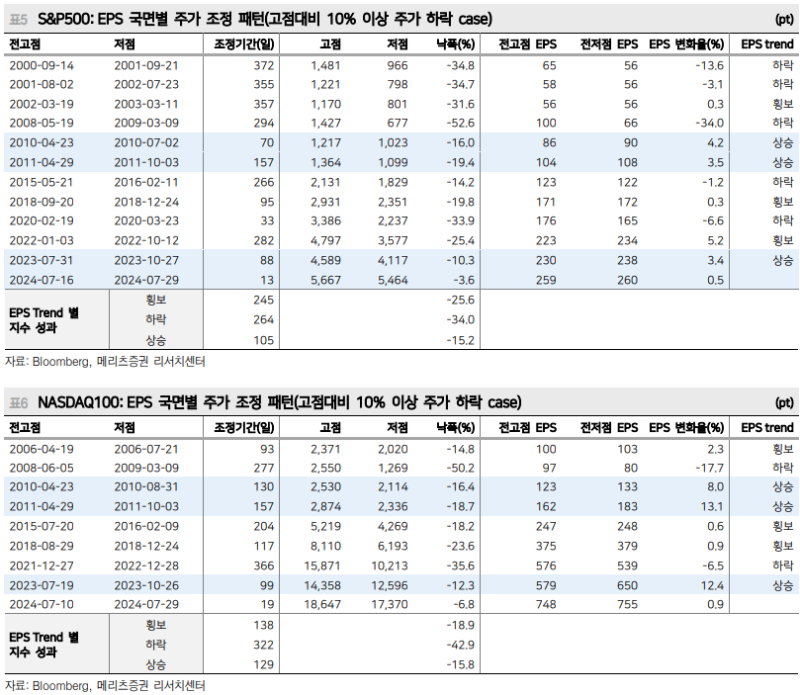

- S&P500의 경우, EPS 상승하는 국면에서의 주가 조정의 기간과 폭은 평균 3.5개월과 15% 수준이고,

- EPS가 횡보하는 국면에서 는 각각 8.2개월과 25.6%,

- EPS가 하락하는 국면에서는 각각 8.8개월과 34%의 성과.

- 짧은 조정과 긴 조정이 혼재된 평균값이라는 점을 감안해야겠지만 EPS 상승 트렌드 속 조정은 약 3개월 이내로 마무리되고 조정폭은 20%를 넘지 않았던 반면, EPS 하락 및 횡보 속 조정은 조정기간이 대체로 3개월 이상 장기화되고, 조정폭은 EPS 하락 강도 등에 따라 편차.

- 참고로 성장주가 많이 편중되어 있는 나스닥의 경우 EPS 상승기는 유사하나 하락기에 조정의 기간과 폭이 더 커지는 취약점.

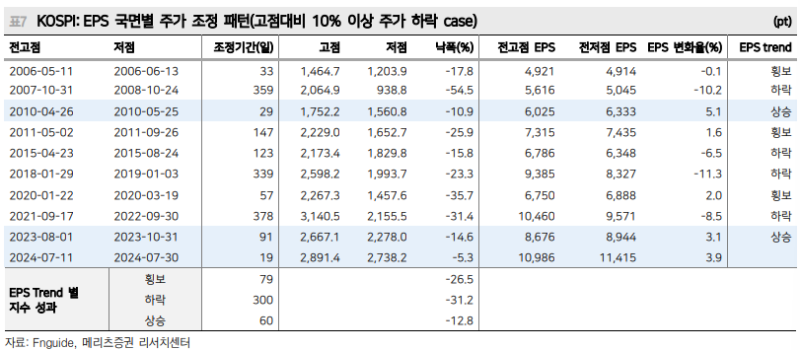

- 한국도 유사한데, 다만 나스닥이 S&P500에 비해 EPS 하락기에 취약했던 것처럼 한국도 EPS 하락기에 좀 더 민감.

- 2010년 이후로 KOSPI 10%이상 조정 국면을 보면, EPS 상승기에는 평균 2개월의 조정국면을, 조정폭은 약 13% 수준이고,

- EPS 횡보기에는 조정기간과 조정폭은 각각 2.6개월, 26.5%,

- EPS 하락기에는 각각 10개월, 31%.

- 내러티브와 숫자로 구분한 조정의 패턴으로 보면 추가 조정의 폭은 10% 수준으로 추정.

- 삼성전자의 경우 EPS가 상승하는 국면에서의 평균 주가 조정폭은 19.7%이고, SK하이닉스는 34.8%이다.

- 반대로 EPS 하락하는 국면에서는 삼성전자는 34.6%, SK하이닉스는 52.7%.

- 물론 해당 국면에서의 주력제품의 변화 & 업황 등을 고려해야 하지만 EPS 상승기보다 하락기에 주가 조정이 훨씬 민감하다는 것은 재확인.

- 지금 반도체 이익 사이클은 상승세인가? 하락기인가? 상승기에 동의한다면 추가적인 조정의 폭이 관건.

- 다른 조건이 동일하다면 필자의 생각은 '여기서 부터 밀리면 사자’

#2. <금리인하 시점에서 속도로 전선 이동>

IBK투자증권

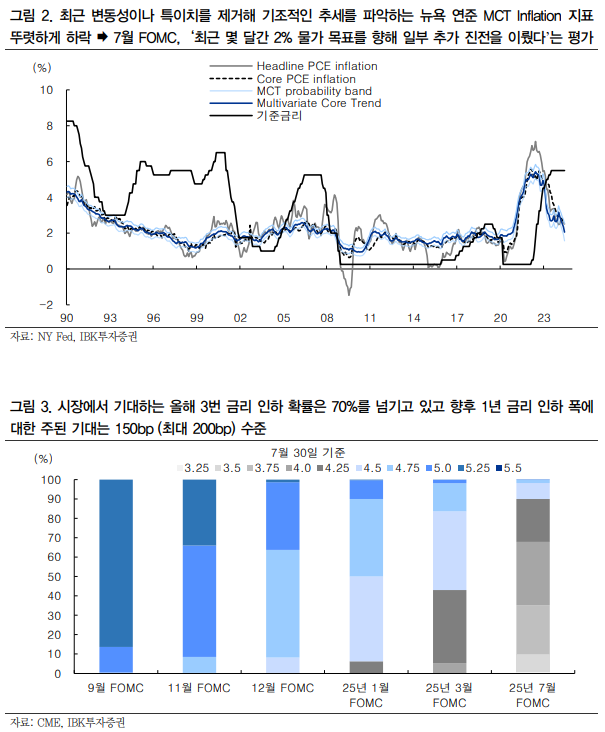

- 금리 인하가 시작될 시점에 가까워졌음은 분명해 보이지만 금리 인하 속도와 기울기에 대한 과도한 기대는 조정될 가능성이 높다고 판단.

- 연준 금리 인하에 대한 전선이 금리인하 시작 시점에서 금리인하 속도와 폭으로 옮겨가고 있다고 볼 수 있음.

- 올해 연준 통화정책회의는 3번 남았는데 올해 3번 금리 인하 확률은 70%를 넘기고 있고, 향후 1년 금리 인하 폭에 대한 주된 기대는 150bp(최대 200bp) 수준.

- 이런 가파른 금리 인하 기대가 형성되고 있는 것은 채권 트레이더들의 낙관적 편향도 있겠지만 경기침체 가능성을 금리 인하의 명분으로 끌어오기 때문.

- 최근 이런 시각을 잘 보여주는 것이 최근 들어 부쩍 인용 빈도가 늘어난 샴의 법칙(Sahm rule recession indicator).

- 샴의 법칙은 실업률의 3개월 이동평균치가 지난 12개월 최저 실업률보다 0.5%pt 높아지면 경제가 침체 ...