굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

#1. <8월 미국 주식시장 전략: 눈치게임>

신한투자증권

- 비관론 원인 ① CPI 둔화/소외주 반등 ② 트럼프 트레이드 ③ M7 실적 우려

- 의아한 것은 조정을 만든 내러티브들이 주도주에 안좋은 요소는 아니라는 점.

1) 6월 CPI 이후 형성된 금리 인하 기대감은 본질적으로는 주도주에 우호적인 재료

2) 트럼프의 경우 사실 미국 주식시장에 친화적인 후보

3) 테슬라 실적은 실망스러웠지만, TSMC/ASML/알파벳의 실적은 충분히 긍정적

- 여러가지 이유를 붙였지만 본질은 쏠림 해소.

- 나스닥 조정이 시작된 6월 CPI 이후 업종별 수익률은 buy low-sell high 구도가 뚜렷.

- 트럼프라는 명분도 건재하기에 쏠림 해소는 좀 더 진행될 공산이 크지만 혼란은 단기에 그칠 가능성.

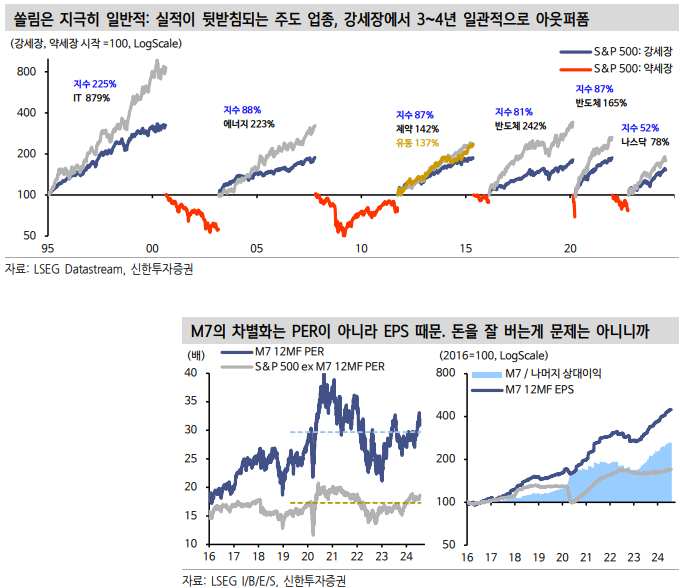

[짚고 넘어가자. 가격의 쏠림은 무조건 나쁜 것이 아니다]

1) 중소형주의 상대주가가 하락하는 현상은 과거 경기 하강 직전에 종종 나타났던 현상은 맞지만, 이는 ‘경기에 민감한 중소형주’가 대형주보다 빠르게 하강할 때 유효한 명제임. 중소형주의 주가가 지탱되는데 대형주가 빠르게 상승하는 상황에서 적용시킬 수는 없음.

2) 실적이 뒷받침되는 주도주들은 장기적으로 시장을 아웃퍼폼. (90년대 후반에는 IT가, 중국의 부상과 주택버블이 쌓이던 시기에는 에너지가, 오바마 행정부 하에선 헬스케어/전자상거래가, 2016년 이후엔 FANG이 평균 4~5년에 걸쳐 시장을 아웃퍼폼)

- 현재 주도주인 M7도 압도적 실적에 기반해 상승해왔고, 하반기에도 우위가 지켜질 공산.

- 연초 M7과 소외주의 실적 증가율이 역전된다는 전망이 많았지만, 소외주 이익이 강해질 정도로 미국 경기가 뜨겁진 않음.

3) 소외주 PER은 그대로인데 M7 밸류에이션만 유난히 할증됐다면 Nifty fifty와 유사한 주도주 붕괴를 우려할 수도 있지만, 소외주와 M7은 모두 직전 5년 평균 PER 수준으로 지금까지 주가의 차별화가 정직하게 실적에 의해서만 전개됐음을 시사.

- 만약 가격의 쏠림에 문제를 제기하고 싶다면, 주식시장보다는 주도주들만 돈을 버는 경제 구조에 문제를 제기해야 함이 타당.

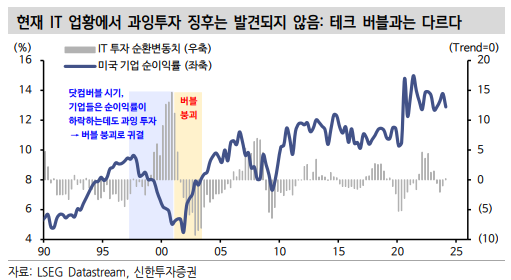

4) 닷컴 버블 때는 실적 전망에 버블이 끼어있었고, 기업들이 마진을 악화시키면서까지 과잉투자에 매달렸지만 지금은 아님.

[투자자들이 취했던 ‘과포지션’은 되돌림이 필요]

- 쏠림에서 불안 요소를 찾는다면 가격보다는 수급 차원에서 투자자들이 한 쪽으로 쏠려있었던 것은 분명하고, 수급 쏠림이 되돌림되면서 시장의 수급적 혼란이 좀 더 이어질 수 있다고 보는게 타당.

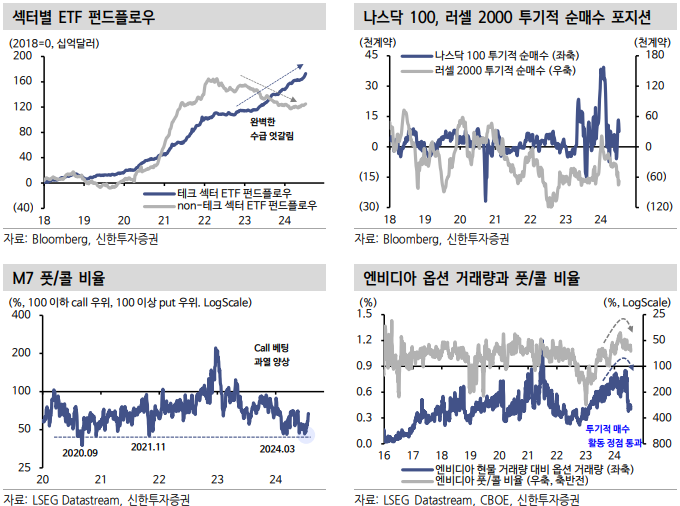

① AI 시대가 개막한 2023년 1분기 이래 ETF 펀드플로우는 IT와 커뮤니케이션 (알파벳/메타), 경기소비재(아마존/테슬라) 등 범테크 섹터로 집중적으로 유입된 반면, 테크가 아닌 섹터에서는 자금이 꾸준히 유출.

② 금년들어 나스닥이 고공행진을 이어가자 투기적 세력들은 나스닥 포지션은 중립 이상으로 두되 중소형주를 공매도하면서 시장 베타를 조절.

③ M7에는 콜 옵션 베팅이 집중됐는데, 주가가 빠르게 상승하자 콜 옵션 발행자가 델타 헤지를 위해 현물을 추가매수 해야하는 감마 스퀴즈 상황까지 같이 발생. 이는 ‘상승이 호재인 자기실현적 상황’.

- 전체적인 수급 상황을 요약하면 작년 1분기부터 지난 6월까지 빅테크 long – 중소형주(소외주) short 전략이 다소 붐비고 있었던 것.

- 주식시장이 그동안 기다려왔던 물가 둔화의 신호는 발표 당일 중소형주 급등을 야기하면서 위 거래에 균열.

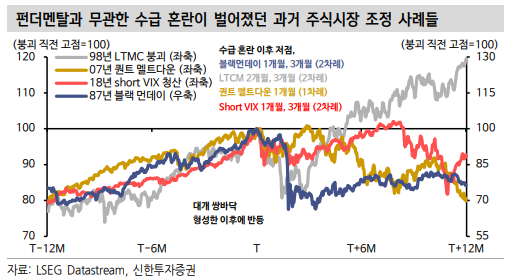

[수급 혼란 좀 더 이어지겠으나, 1~2개월 이후 영향력 소멸 예상]

- 특정 투자전략에 투자자들이 붐빌 때, 붐비는 포지션에 대한 되돌림 압력(혹은 공격)이 가해질 경우 연쇄 청산이 촉발되면서 수급이 급격하게 악화하는 상황은 더러 발생.

- 1987년 9월 블랙 먼데이(포트폴리오 보험 전략 쏠림), 1998년 LTCM 붕괴 (신흥국 채권에 고레버리지 투자), 2007년 8월 퀀트 멜트다운, 2018년 1월 Short VIX 청산 러시 등.

- 앞서 언급했던 ‘상승이 호 재’인 상황의 반대격인, ‘주가 하락이 악재’가 되는 상황.

- 기술주와 소외주를 두고 벌어지는 수급 혼란은 좀 더 진행될 공산

① 아직 충분히 과밀한 포지션이 해소됐다고 보기 어려운데,

② 러셀 2000과 소외주의 최초 급등 이후 투자자들이 소외주에 대한 관심을 강화하고 있는데다,

③ 기술주 주가가 하락하면서 감마 스퀴즈도 되돌림될 여지.

- 다만 펀더멘탈과 무관한 수급적 혼란이 발생한 과거 사례들(블랙 먼데이, LTCM 붕괴, 퀀트 멜트다운, Short VIX 청산)의 경우 수급이 정돈되는데 2개월 정도의 시간이 소요됐다는 점을 참고.

- 스타일 차원에서는, 과거 로테이션이 일단 한번 나타나면 3개월 정도 진행됐던 경험도 참고 가능.

- 2016년 FANG이 주도주로 부상한 이래, 기술주 주가 우위가 민감가치주로 이동했던 사례는 크게 세 번(2016.11, 2020.11, 2022.01)인데, 세 번의 사례 모두 최소 3개월 가량 로테이션이 진행되는 양상.

- 다만 2개월 정도의 시간이 지나면 수급 혼란이 야기한 주가 변동은 결국 펀더멘탈로 수렴.

①...