굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

#1. <8월, 그래서 반도체 다음은 뭔데>

한화투자증권

- 7월 KOSPI는 트럼프 트레이드 속 조정 중.

- 반도체 업종은 트럼프 트레이드가 아니었어도 조정을 받을 만한 자리.

- 6월 전망에선 외국인이 메모리 반도체의 이익이 늘면 주식을 팔았던 전례를, 7월 전망에선 엔비디아가 강세를 띠는 데엔 모멘텀을 좇는 기계적 수급이 섞여 있음을 적시.

- 반도체 비중이 높아서 나타나는 국내 주식시장의 특징

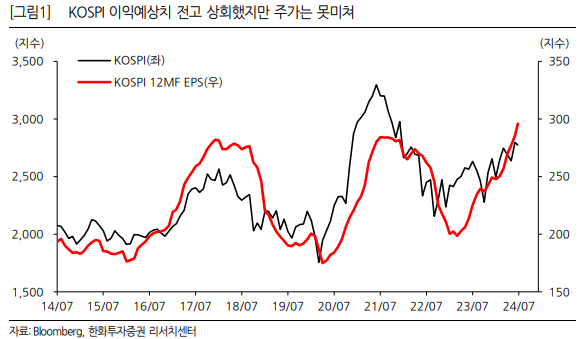

- KOSPI의 12개월 예상 EPS가 2017년, 2021년 고점을 상회했지만 주가지수는 그 중간에 걸쳐 있다.

- 지난 두 고점이 부담스러우나 2018년엔 반도체의 이익 비중이 40% 이상이었고, 2021년엔 실적보다 유동성이 주가상승의 동력이었기 때문에 이번과는 다름.

- KOSPI가 여기서 더 오르려면 시장 참가자들이 올해와 내년 실적 컨센서스를 믿어줘야.

- 미래의 전망치를 믿게 만드는 건 지금 당장의 실적.

- 25일까지 잠정실적을 공개한 53개 기업의 영업이익 합계는 31.8조원으로 컨센서스 27.7조원을 상회.

- 그러나 어닝 서프라이즈 강도는 점차 약해질 것.

- 지난 1분기 어닝 서프라이즈를 기록한 기업들의 비율은 47.4%로 2022년 2분기 49.6% 이후 가장 높았고, 실적이 예상을 웃돌면 다음 분기와 연도의 실적 컨센서스가 상향되고 이는 서프라이즈 확률을 낮춤.

- 실적 컨센서스는 반도체가 급격히 하향되지만 않아도 충분.

- 글로벌 제조업 경기가 돌아서면 느리더라도 실적 컨센서스가 상향될 것.

- 필자는 8월에도 반도체에서 다른 업종들로 포트폴리오를 넓혀야 한다고 생각.

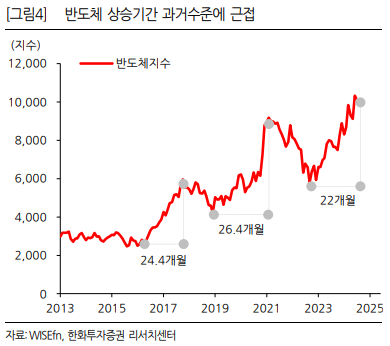

- 반도체 업종은 2016~18년 24개월 동안 올랐고 2019~22년엔 26개월 동안 상승했는데, 2023년부터 시작된 지금의 상승은 22개월째.

- 이번 상승이 특별히 길어질 가능성도 있겠지만 지난 상승 사이클의 고점 부근에서도 비슷한 주장들 존재.

- 후술하겠지만 AI는 중장기 반도체 수요를 긍정하게 만듦.

- 공급에 더 민감한 메모리 반도체의 특성상 투자가 증가하면 이익은 줄어도 사이클의 진폭은 지난 두 번보다 작을 가능성이 높다는 생각.

- AI는 발전이 계속되겠지만 단기적으로 정체될 가능성을 염두에 둬야.

- 최근 테슬라는 8월 공개하기로 했던 로보택시를 10월로 미뤘고 휴머노이드 로봇 옵티머스 출시도 내년으로 연기.

- 비용에 대한 부담도 있는데 혁신기술이 대중화될 땐 가격 부담을 낮춰주는 인프라가 수반돼야.

- 보통 혁신의 앞단에 있는 수용자들은 혁신기술에 높은 비용을 지불할 의지가 있지만 대중은 굳이 비싼 돈을 내면서 기술을 받아들이지 않음.

- 2000년대 초반 인터넷 사례

- 1990년대 후반 미 가정의 컴퓨터 보급률을 따라 빠르게 올라오던 인터넷 보급률은 2001년 50%를 넘어선 직후 도입 속도가 둔화.

- 2003년 미 인구통계국이 실시한 설문조사에서 가정이 인터넷을 도입하지 않는 가장 큰 이유는 ‘필요도 없고 관심도 없어서’(39.4%). ‘너무 비싸서’(23.3%)', ‘컴퓨터가 없어서’(23.0%).

- 정체됐던 인터넷 보급률은 결국 비용이 떨어지면서 해결.

- 2006년 인터넷 서비스 이용료가 20% 가까이 하락하면서 컴퓨터와 인터넷 보급률이 70% 상회.

- 이후 스마트폰의 등장도 인터넷 보급률을 높이는 데 도움.

- 일찍이 AI에 투자해온 세쿼이아 캐피탈이 최근 AI 산업에 대해 비슷한 질문 "현재 투자 ...