#1. <글로벌 소비재, 다시 보기 딱 좋은 시점>

신한투자증권

1. 왜 하락했었나? 인플레이션와 기존 주도주의 부진

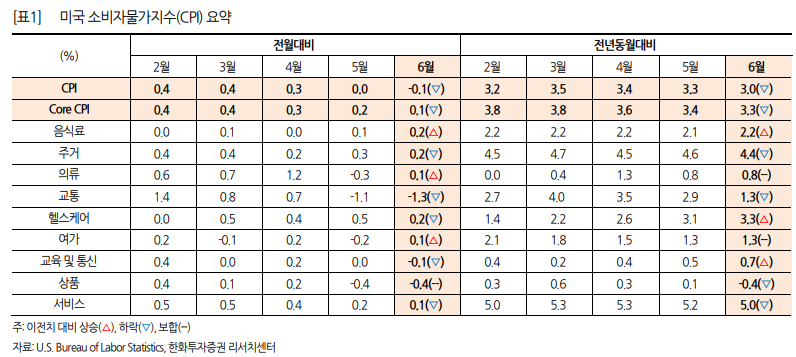

(1) 경기재 및 서비스 소비는 금리보다 인플레이션에 훨씬 민감하게 반응.

- 특히 23년은 전체적으로 인플레이션과 재고과잉 문제로 장기간 지수 조정을 거쳤고, 3월 이후에도 다시 인플레이션 우려로 추가 조정.

- 디스인플레이션이 다시 논의되고 있는 지금까지도, 여전히 다른 한편으로는 인플레이션이 장기화되거나 고착화될 것이란 시각 역시 건재.

(2) 상반된 소비 데이터, 보수적 리테일러 가이던스

- 1분기 실적이 발표되던 시점은 3~4월 CPI 데이터로 한창 소비심리가 눌리던 시점이었기 때문에 대다수의 리테일러들이 실적을 발표하며 2분기 전망을 일제히 보수적으로 제시했고, 이것이 주가에 직접적으로 영향.

- 다수의 부정적인 매크로 여건 속에서 이례적인 소매판매 호조를 이어가던 23년과는 또 다른 양상.

[상충되는 데이터의 요인]

- 긍정적인 점 : 재고 수준이 작년에 비해 확연히 건전해졌다는 점, 임금과 신용 여건의 일부 완화, 경기재 및 서비스 소비를 뒷받침할 이벤트(ex. 올림픽, 하계 쇼핑시즌 등), 견조하게 유지되는 소매판매, 다소 완화된 CPI 상승폭 등

- 부정적 요인 : 고단가(특히 명품) 제품 수요 급락, 중국 수요 부진, 기존 레거시 브랜드의 장기 하락(나이키, 에스티로더, 스타벅스, 룰루레몬 등), 선거 요인 불확실성 등

- 특히 중국 수요 부진이 가장 큰 악화 요인.

- 명품 섹터는 실적 변동폭 대비 주가 변동폭이 주요 경기재보다 훨씬 가파르고 빠르기 때문에 경기재 심리의 Proxy로 볼 수 있는데, 1Q24 실적에서 LVMH를 비롯한 대다수 명품업체들이 실적 부진의 원인으로 중국 시장 부진을 지목.

- 이러한 흐름이 지속되며 나이키 역시 최근 실적 부진 및 가이던스 하향의 원인으로 주요 카테고리에서의 경쟁력 약화, 중국 시장 부진을 지목.

2. 그럼에도 하반기를 기대하는 이유

[2분기 실적 시즌에 일부 가이던스 회복 기대]

- 나이키의 부진한 실적이 타격을 입히기는 했지만, 여전히 낙폭으로부터 일부업체들의 반등이 관찰되고 있는 점 주목.

- 무엇보다 하계 쇼핑시즌 전후 경기재 수요의 반등이 분명히 나타나고 있다는 점이 중요.

- 현재 진행중인 아마존 프라임데이에 앞서 아마존의 리테일 부문 추정치가 빠르게 상승.

- 월마트, 타겟 등 경쟁사도 프라임데이에 앞서 일제히 할인 이벤트를 연 만큼, 하계 이벤트가 포함되어 있는 6~7월의 소매판매는 주목할만함.

[아마존 프라임데이는 전자제품 중심의 호실적 기록 중]

- 프라임데이 첫날 7시간 동안의 매출이 12% YoY(이하 생략) 상승한 가운데 어도비는 아마존 프라임데이 첫날 매출이 11.7% 상승할 것으로 추정.

- 전자제품 카테고리의 매출이 +33% 증가했으며, 텔레비전(+83%), 피트니스 트래커(+81%), 태블릿(+81%), e-리더(+65%), 컴퓨터(+64%), 비디오 게임(+134%), 소형 주방 가전(+82%), 향수(+49%), 전동 ...