굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

#1. <Big is beautiful>

유진투자증권

[ 요약 ]

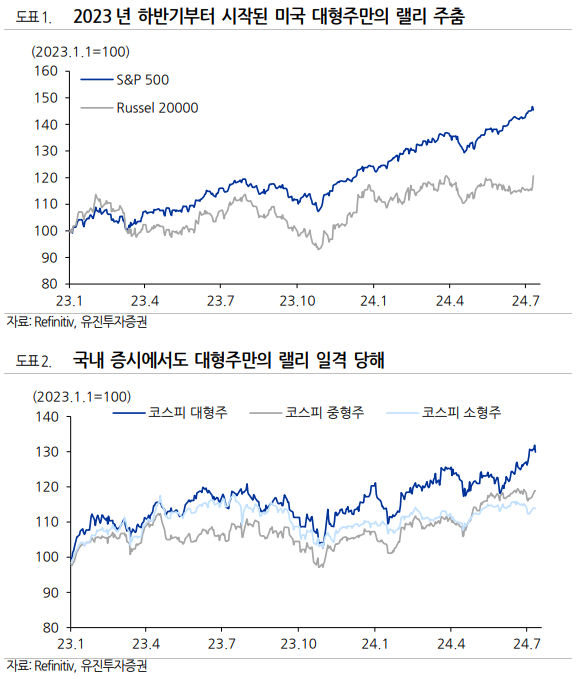

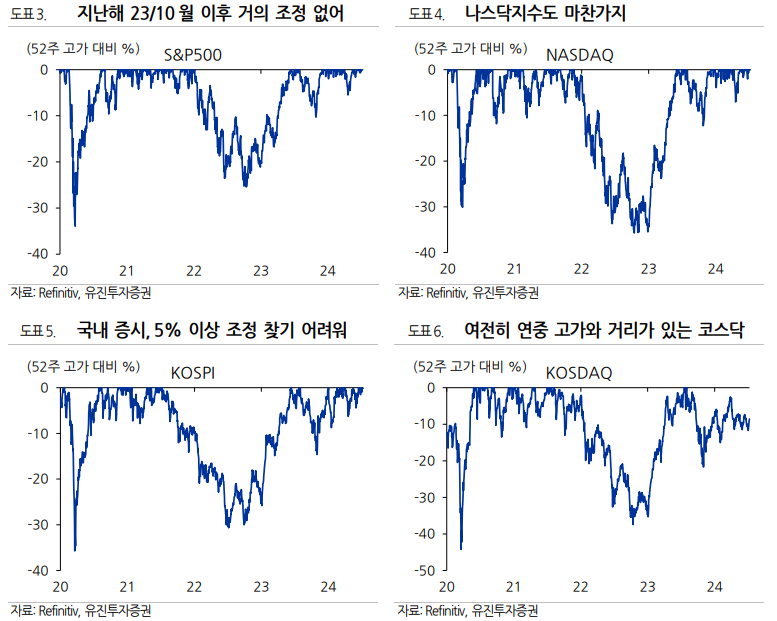

- 작년 10월 이후 조정다운 조정이 없었던 대형주의 최근 랠리가 주춤하며 소형주의 반등으로 이어졌음.

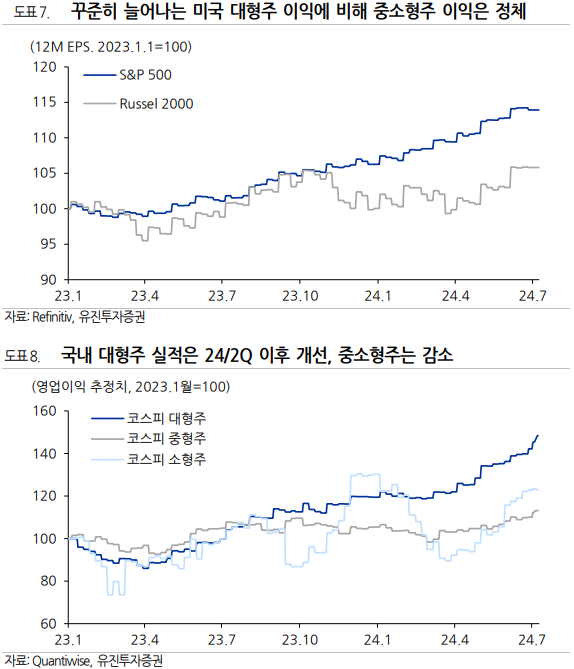

- 다만 대형주와 소형주의 실적 전망을 비교해보면 차이가 크기에 추세적으로 이어질지는 의문.

- 실적 전망 차이가 큰 이유는 1) AI 등 투자영향, 2) 금리에 따른 피해 영향.

- 금리 인하 시 소형주의 실적 개선 효과가 클 수도 있으나, 이는 금리인하가 꽤 진행된 이후 실현될 전망.

- 미국 주식시장은 사상 최고치를 경신하다가 저번주 후반 일격을 당했고, KOSPI 도 2,900선 앞에서 멈춤.

- 주목할 점은 철저히 대형주 중심으로 진행되던 랠리가 주춤해졌다는 사실.

- 2023 년 이후 미국 대형주 중심인 S&P500 지수와 중소형주 중심인 러쎌 2000 지수를 비교해 보면, 벌어지던 격차가 드디어(?) 축소. (국내 주식시장도 유사)

- 문제는 주식시장의 순환(Rotation)이 급격하게 나타난 배경.

- 주식시장이 너무 오랫동안 쉬지 않았기 때문인 것으로 추정.

- 미국 주식시장에서 2023/10월 이후 -10% 이상 조정이 없었음.

- 통상적으로, 미국 증시에서 5~10% 조정은 분기에 한 번 정도.

- 국내도 코스피는 연초 이후 간혹 조정이 나타났지만, 지난해 11월 KOSPI 가 -11% 하락 이후에는 10% 이상의 조정을 받지 않았는데, 코스닥지수가 고점을 회복하지 못한 채 부진했던 것과 대조적.

- 그러나 실적 전망 차이 때문에 주식시장의 순환(Rotation)이 추세적으로 이어질지는 의문.

- S&P500 기업들의 향후 12개월 예상 실적은 23년 이후 꾸준히 우상향되고 있는 반면, 러쎌2000 기업들의 예상 실적은 2023년 3Q 이후 정체.

- 국내도 대형주 영업이익 추정치는 2024년 2분기 이후 상향 조정되고 있는 반면, 중소형주들의 영업이익 추정치는 우상향되지 못했음.

- 고금리가 이어지면서 재무적으로 덜 우량한 중소형 기업들의 실적에 대한 불확실성이 높아진 결과.

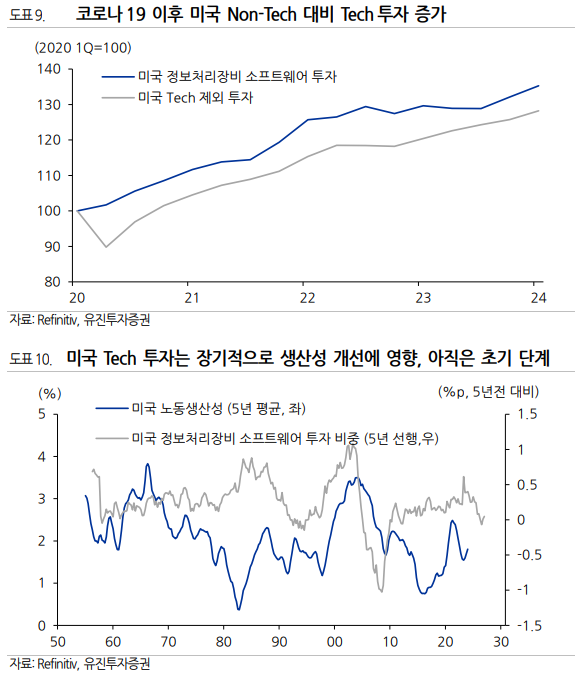

- 대형주와 중소형주, Tech 와 Non-Tech 간 실적 차이는 고금리에 대한 내성에서 차이도 있지만, 궁극적으로는 최근 성장을 주도하고 있는 투자 영향.

- 코로나 19 이후 미국 Tech 투자와 그외 투자(Non-Tech)를 비교해 보면, Tech 투자가 빠르게 증가 중이며, 2023년 중반 이후 이러한 현상이 좀 더 두드러짐.(Chat GPT 출시 22/12 월)

- Tech 투자로 전반적인 노동생산성이 향상되는데, 3~5 년의 시간이 필요.

- 기업들의 효율성과 수익성이 금리인하 기대만으로 확 바뀌지는 않을 것.

- 중소형주와 대형주간 가격 차이로 인한 단기 순환 가능성은 있지만, 중소형 기업 또는 Non-Tech 기업들의 이익 전망이 바뀌기는 이른 상황.

- 중소형주들이 본격적으로 상승하는 국면은 금리인하 싸이클이 어느 정도 진행된 이후가 될 것으로 예상.

- 2023년 이후 미국 S&P500 기업들의 EPS 와 러쎌 2000 기업들의 EPS 를 보면, 금리 인상과 동결 구간에서 차이.

- 코스피 대형주 영업이익은...