굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

#1. <편안할 3분기, 불편할 4분기>

신한투자증권

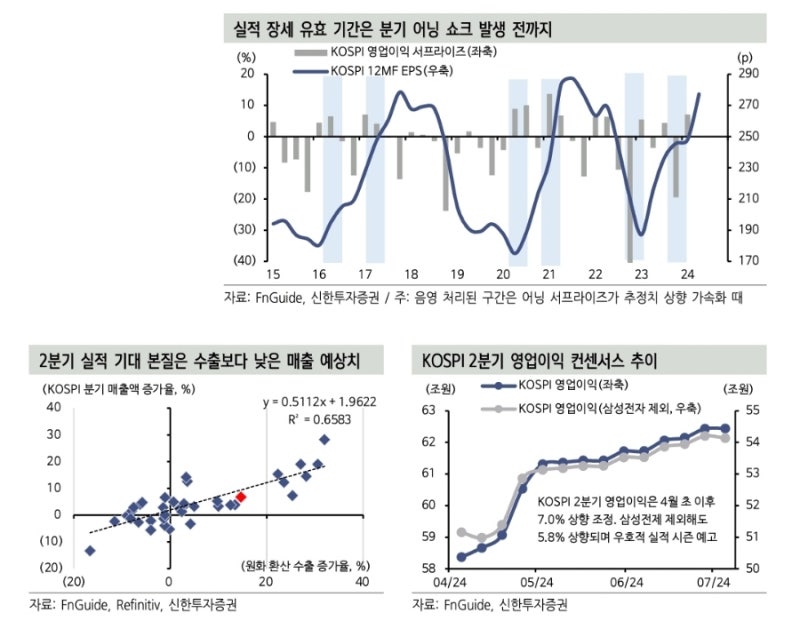

- KOSPI는 작년 3월부터 실적 장세로 12MF EPS와 지수 방향성이 동행하는 구간.

- 하반기 국내 주식시장 변곡점은 실적 장세 종료 전후에서 발생할 듯.

- 실적 장세 종료 이후에는 중앙은행 통화정책과 경기 상황에 따라 1)유동성 장세(금리 하락과 동반한 밸류에이션 상승) 혹은 2)역실적 장세(경기 피크아웃에 따른 이익 하락이 주가 하락으로 연결)가 복합적으로 나타날 전망.

- 당연한 주장에 가깝지만 실적 장세 핵심은 이익 모멘텀.

- 국내 주식시장은 2010년 이후 네 차례 실적 장세 구간.

1) 금융위기 직후 경기 회복 구간(2010~2012년),

2) 제조업 경기 반등과 반도체 빅사이클(2016~2017년),

3) 팬데믹 중 재화 소비 폭발적 확대(2020~2021년),

4) AI 중심 구조적 투자 및 대미국 수출 확대(2023~현재)

- 한국 주식시장 실적 장세는 양호했던 수출에서 파생됐고, 중소형주대비 대형주 강세를 항상 반복.

- 또한 이익 모멘텀이 높을수록 섹터 수익률도 대체로 높았음.

- 금융위기 직후 차화정 랠리 견인 동력은 대중국 수출 확대에 따른 이익 증가.

- 2016년 제조업 경기 회복 구간에서도 이익 모멘텀을 견인한 IT 및 민감주(금융, 에너지, 소재)가 수익률 상위.

- 팬데믹 때는 리오프닝과 재화 소비 확대에 따라 민감주(소재, 경기소비재, 에너지) 위주 실적 장세 구간.

- 현재도 구조적 투자 확대와 대미 수출로부터 수혜를 받는 IT, 경기소비재 이익 모멘텀에 베팅 중.

- 관건은 실적 장세 유효 기간인데, 과거 분기 실적 서프라이즈(예상치 상회)일 때는 EPS 상향 전환 변곡점, 추정치가 상향 중일 때는 가속화 요소, 분기 실적 쇼크(예상치 하회)는 추정치 하향 전환 변곡점.

- 현재 KOSPI 12MF EPS는 1년 이상 올랐고 팬데믹 기간 전고점에 근접.

- 레벨 부담이 없다고 보기 어렵기에 판단 핵심은 2분기 실적 예상치 부합 혹은 쇼크 여부.

- 2분기 실적 시즌은 주가 하락 변곡점으로 작용하지 않을 듯.

- 이익 추정치가 원화 환산 수출보다 과소계상.

- 2분기 원화 환산 수출은 전년대비 14.6% 증가했고, 이에 부합하는 KOSPI 매출 증가율은 9.2%.

- 현재 KOSPI와 KOSPI 제조업 매출 증가율 컨센서스는 각각 6.8%, 7.9%.

- 순이익률 전망치도 5.6%로 경기 회복기 예년 수준 정도.

- 2분기 실적 시즌은 전분기와 유사하게 예상치에 부합하거나 상회할 전망.

- 무엇보다 삼성전자 2분기 영업이익이 컨센서스를 25.2% 상회.

- 삼성전자를 제외한 2분기 영업이익 추정치도 4월 초대비 4.7% 상향 조정.

- 이는 추정치 과소계상 가능성을 높이는 정황들.

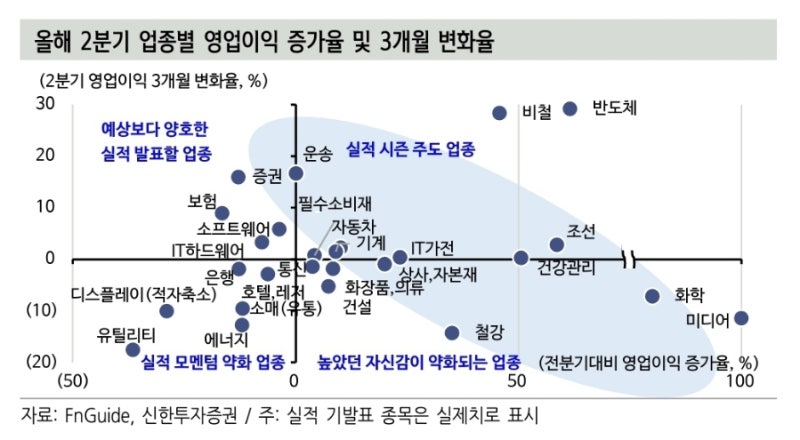

- 실적 시즌 주도 업종은 전분기대비 영업이익 증가율 상위, 이익 변화율 상위 업종. (반도체, 비철)

- 주목할 만한 변화는 2차전지 추정치 상향 조정으로, IT가전 등 배터리 셀 중심으로 변화율이 우호적으로 변하는 중이므로 실적 추정치가 점차 바닥을 지나고 있음을 의미.

- 전체 이익이 예상치에 부합했을 때 안도 랠리 후보 업종에도 주목할 만.

- 2분기 실적 기대치는 낮았지만 최근 상향 중인 업종은 운송, 증권, 보험, 소프트웨어, IT하드웨어.

- 디스플레이는 중국향 상품 소비 회복으로 적자 축소를 기대할 수 있어 긍정적.

- IT하드웨어, 디스플레이는 중국향 수출주 중 실적 개선을 기대할 수 있는 업종군.

- 실적 모멘텀 약화 업종은 유틸리티, 에너지 등 에너지 민감주와 호텔/레저, 유통 등 내수주.

- 이익 자신감은 당초 높았지만 하향 조정 중인 업종 중에서 10% 이상 하향 변화율을 보인 업종은 미디어, 철강.

- 2분기 실적은 주식시장에 우호적이지만 하반기 우려 요인들은 1)하반기 수출 기저효과 종료에 따른 증가율 하락 가능성과 2)마진 과대계상 우려.

- 수출 기저효과가 끝나면 KOSPI 추정치도 동반 하락할 수 있고, 마진이 과대계상됐다면 어닝 쇼크로 이어져 추정치 하향 변곡점으로 작용할 수 있음.

1) 수출 기저효과 점검

- 한국 수출 증가율은 작년 7월을 바닥으로 회복세에 나서 10월부터 플러스(+)로 전환.

- 수출 대금이 현재 수준을 유지하거나 소폭 증가한다고 가정할 경우 3분기 증가율 하락, 4분기 한 자릿수 초반대 도달을 예상.

- 통상 KOSPI 12MF EPS 증가율은 수출 증가율과 동행한다는 점을 고려하면 이익 증가율 정점 통과도 하반기 예정에 가까운 수순.

- 보수적 가정으로 수출 대금은 명목...