굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

#1. <빅테크의 시련과 대응>

유진투자증권

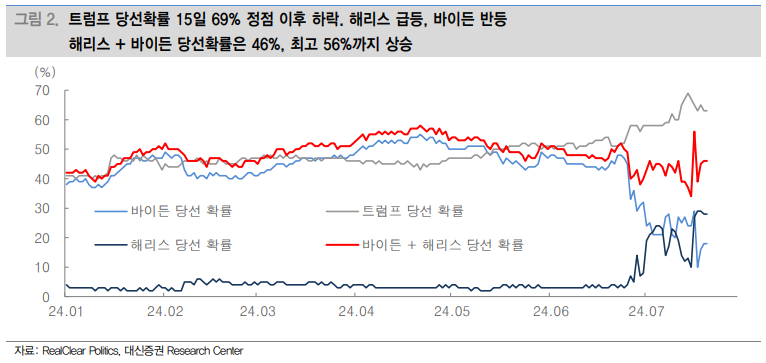

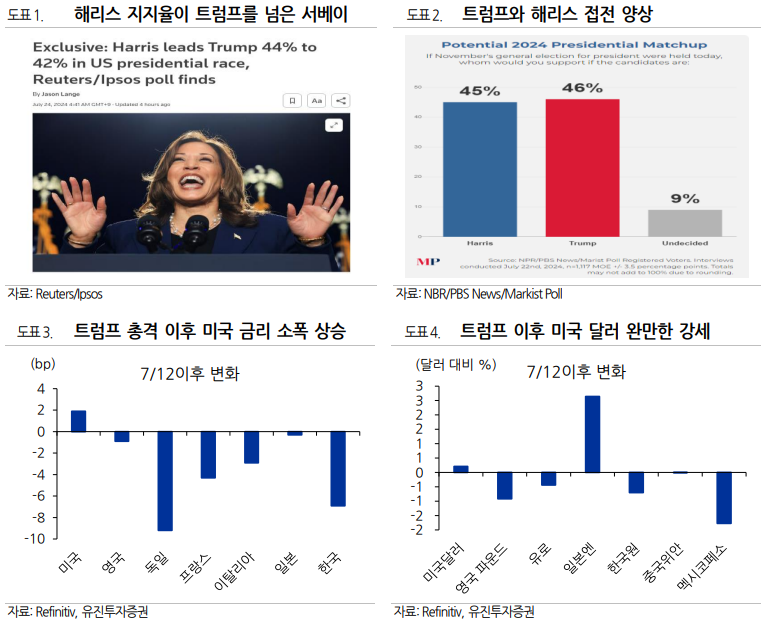

- 해리스 등장 이후 트럼프 트레이드 분위기가 약해지며 대선 결과를 확신하기 어려워짐.

- 금리와 환율 측면에서 보면 지난 7.12. 이후 위험 회피 흐름이 나타났지만 심각하지는 않았음.

- 미국 10년 국채금리는 거의 오르지 않았고, 독일/한국 금리는 하락.

- 트럼프 위험에 민감한 멕시코 페소화 가치가 4% 하락했고, 엔화는 강해졌지만, 그렇다고 원화가치가 급락하지는 않았음.

- 그렇다면 안온한(?) 금융시장에 비해 주식시장이 급락한 이유가 무엇일까?

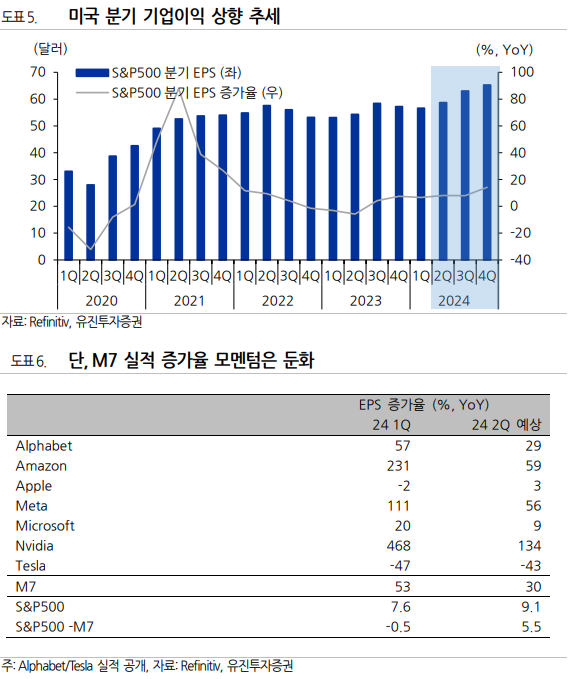

- 실적 측면에서 이상이 발생했다고 보기는 어려운데 미국 기업이익은 늘어날 것으로 관측.

- 미국 S&P500 기업들의 EPS 증가율은 2023년 3분기부터 (+)로 돌아섰고, 2Q EPS 증가율은 8.1%yoy, 3Q 7.9%yoy, 4Q 14.2%로 예상.

- 3분기 기업이익 증가율이 둔화되지만, 하반기 미국 경기 침체 우려가 크지 않다면 기업실적은 우상향할 가능성.

- 주목할 점은 빅테크 7 개 기업들의 이익 의존도가 완화될 가능성.

- M7 기업 들의 2Q EPS 증가율은 1Q 대비 둔화될 것으로 전망되는 반면 M7을 제외한 493 개 기업들의 이익 증가율은 모처럼 (+)로 돌아설 가능성.

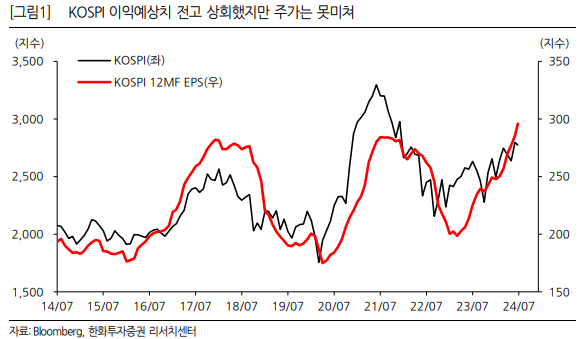

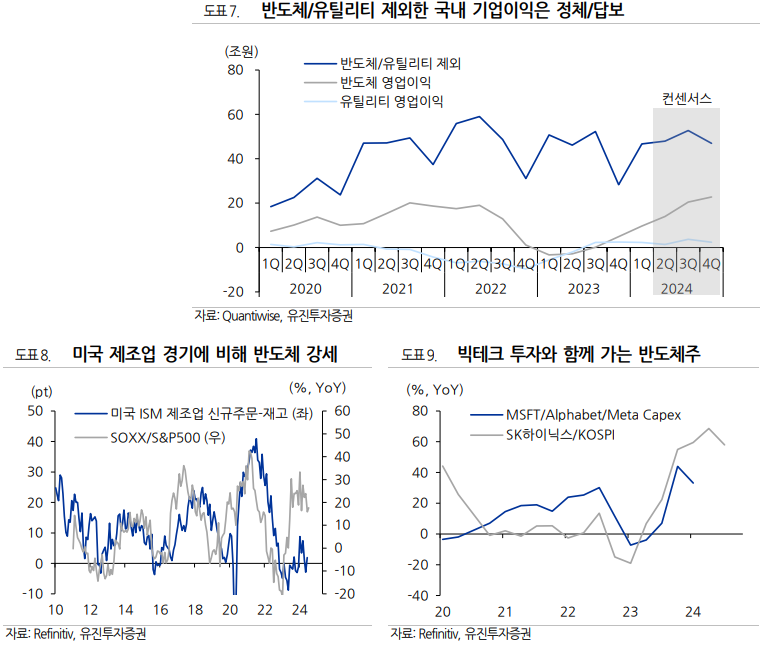

- 국내 기업이익도 늘어나고 있는데, 컨센서스 상 KOSPI 영업이익도 지난 4Q 를 바닥으로 증가 중.

- 다음 분기, 즉 3Q KOSPI 영업이익 추정치는 76~77조 원으로, 2022 년 2Q 71.8조 원을 넘어설 것으로 예상.

- 그런데 두 가지가 문제.

1) 반도체 이익이 늘어날 것으로 보이는 반면, 반도체와 유틸리티를 제외한 다른 산업들의 기업이익은 정체일 가능성.

2) 반도체 주가와 관련이 높은 미국 제조업 경기가 빠르게 회복되지 못하는 중.

- 최근 반도체 업황은 AI 투자 기대에 기인하지만 반도체 주된 수요자인 빅테크 기업들의 CAPEX 증가율은 둔화 중이라 반도체 주가가 더 가파르게 올라가기에는 한계.

- 그렇다면 주가 조정 폭은 어느 정도로 보아야 할까?

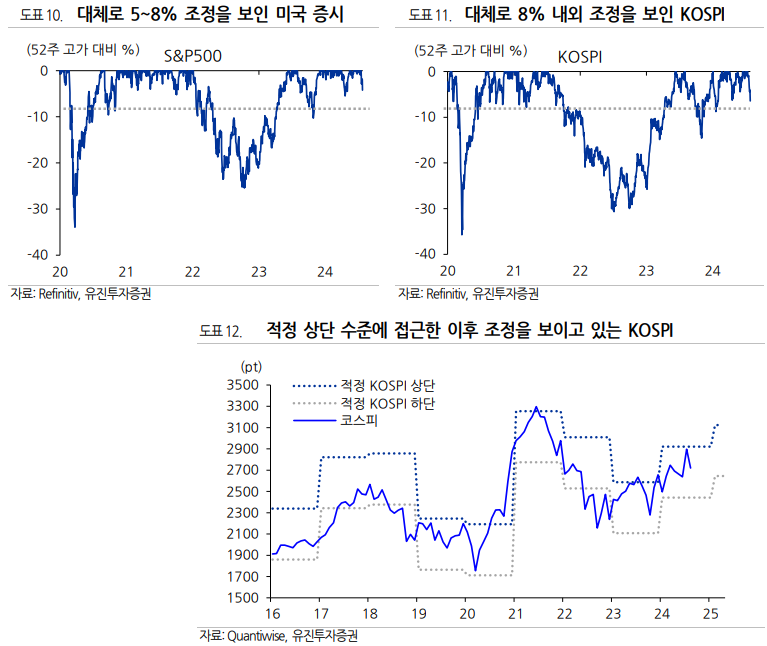

- 경험적으로 보면 주가 상승 장세에서 나타나는 미국 주가 조정은 5~8% 정도.

- 국내 증시의 경우에는 좀더 하락 조정 폭이 커서 8~10% 정도.

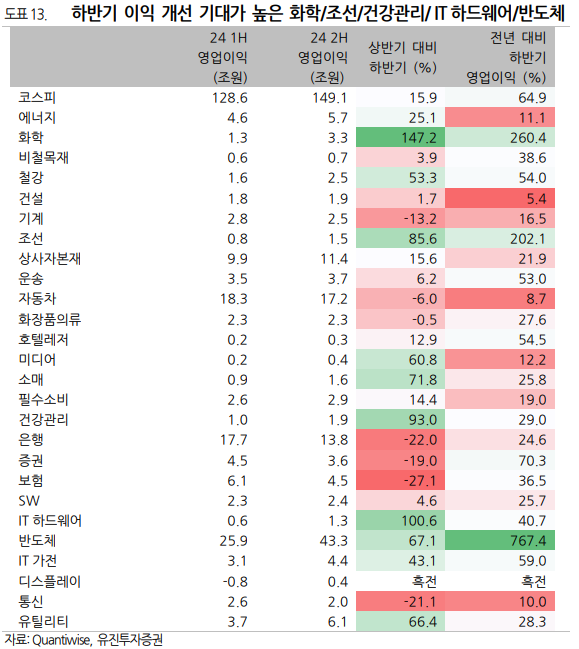

- 현재 KOSPI 가 지난 7/11 고점 대비 -6.4% 하락해 추가 하락의 여지는 남아 있으나 기업이익 기대가 손상되지 않는 상황에서 추가 하락 폭은 제한적일 가능성.

- 필자는 지난 6 월 하반기 전망 당시 KOSPI 영업이익 25% 증가를 가정 하에 KOSPI 2,440~2,920pt 범위를 제시.

- KOSPI 범위의 중간 정도가 2,680pt이고 그 아래에서는 주가 하락 폭이 완만해질 가능성.

- 당장은 실적보다 가격 부담에 대한 관심이 크지만, 궁극적으로 실적과 숫자를 확인하고자 하는 경향이 더 강화될 것으로 예상.

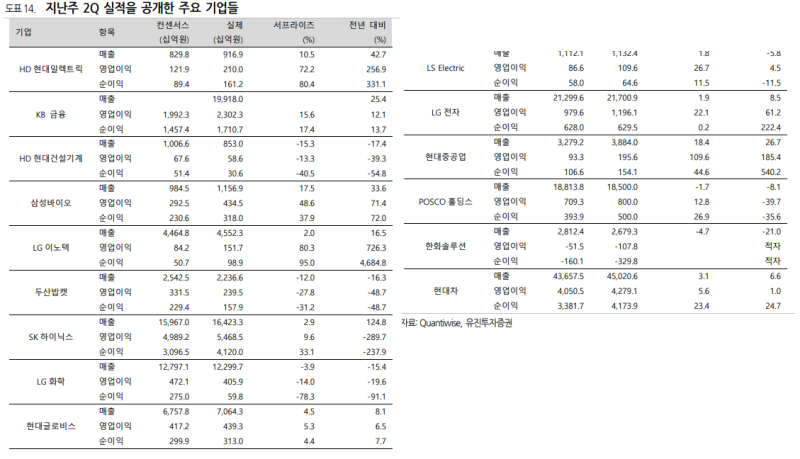

- 하반기 영업이익 측면에서 상반기와 지난해 동기 대비 개선될 것으로 보이는 산업은 화학/조선/건강관리/IT 하드웨어/반도체 등.

- 이 가운데 실적 가시성과 Peak out 우려가 덜한 업종에 대한 관심, 최근 실적을 발표한 기업들 가운데 예상을 크게 상회한 기업들에 대한 관심이 필요.

- 전력기기/조선/은행 등

#2. <공포심리가 팽배할 때 Buy! 탐욕이 커질 때 리스크 관리!>

대신증권

- 8월 KOSPI Band : 2,680 ~ 2,930p

- 상단 2,930p : 12M Fwd PER 10배(장기평균이자 변곡점), 확정실적 PBR 1.04배(정상화 분기점, ...