굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

#1. <금리 빠지면 주가 빠진다>

한화투자증권

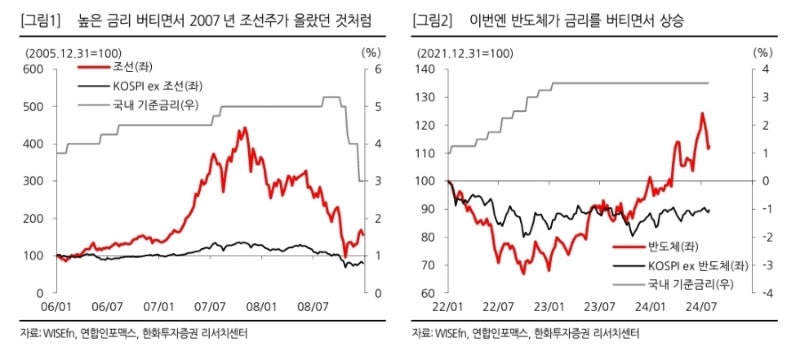

- 높은 금리를 이겨내고 오른 주식들이 금리가 내려갈 때도 좋을 거라고 기대하는 건 논리에 맞지 않음.

- 국내 기준금리가 3.5%로 인상된지 1년 반이 지났고, 미 기준금리도 5.5%까지 오른지 1년.

- 내일 새벽 FOMC에서 Fed가 연내 금리인하에 대한 시그널을 줄 것으로 기대하는데, 3년 넘게 이어진 인상 사이클이 돌아선다는 점에서 주식시장 색깔에도 변화가 있을 것.

- 선물시장은 이미 연내 3차례의 금리인하를 반영 중.

- 시장의 색깔 변화는 2004~2008년 금리인상 및 인하 사이클을 참고할 만함.

- 미국이 2004년 6월부터 2006년 7월까지 금리를 1.0%에서 5.25%로 올렸고 한국도 뒤따라 금리를 올림.

- 금리인상에도 불구하고 국내에선 조선업이 주도업종으로 떠올랐는데, 이 시기 중국이 성장하면서 조선산업의 성장률이 금리보다 높았기 때문.

- 물동량 증가가 해운에서 시작해 조선, 철강까지 수요를 일으킴.

- 국내 조선업종은 2006년부터 2007년 11월까지 344% 올랐고 KOSPI를 297%p 아웃퍼폼.

- 같은 기간 KOSPI가 47% 올랐는데, 시총비중을 감안하면 조선의 기여도가 10%p에 달했다.

- 금융위기 이후 글로벌 물동량이 급감하면서 조선주가 하락했고 금리를 끌어내림.

- 조선주 주가는 2007년 11월 고점에서 불과 1년만에 조선 제외 KOSPI지수와 맞닿을 정도로 되돌려짐.

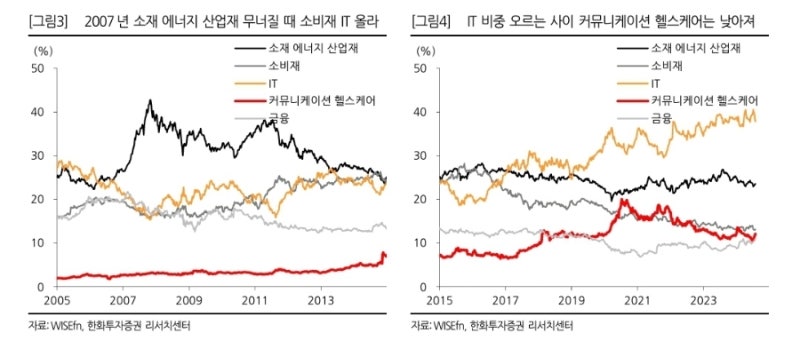

- 2007년 사이클에서 해운, 조선, 철강 등 산업재 소재가 무너질 때 단기적으로 통신, 유틸리티, 필수소비재 등 방어주가 시장을 받쳤고, 장기적으로는 IT와 자동차 등 소비재로 주도주가 넘어감.

- 이번 인상 사이클에서도 반도체와 일부 산업재가 인플레를 극복하면서 올랐다는 것은 최근 금리의 하락은 이들이 시장을 더 이끌긴 어렵다는 의미.

- 2분기 실적이 좋은데도 불구하고 반도체, 기계 등은 고점에서 내리기 시작.

- 이제 실적 장세의 후반부에 접어들고, 경기가 급락하는 것이 아니기 때문에 IT와 산업재가 지금까지 오른 걸 모두 되감진 않겠지만 앞으로 이들 업종의 기여도는 줄어들 것.

- 앞으론 금리를 내리면서 경기를 받쳐야.

- 금리를 충분히 내려 더 이상 금리가 내려가지 않는다고 가늠이 되면 다음 주도업종은 멀티플로 움직이는 주식일 가능성이 높아보임.

- 커뮤니케이션 서비스, 헬스케어인데 2020년 19%였던 시총 비중이 지금은 12%까지 감소.

- 시총 비중으로 보면 IT와 소재 에너지 산업재 등 시클리컬 비중이 커뮤니케이션, 헬스케어보다 높기 때문에 금리가 내리는 구간에서 KOSPI의 변동성이 높아질 순 있지만 금리의 반대편에 있는 주식으로 넘어가는 과도기가 지나면 KOSPI도 다시 상승탄력을 찾을 것으로 생각.

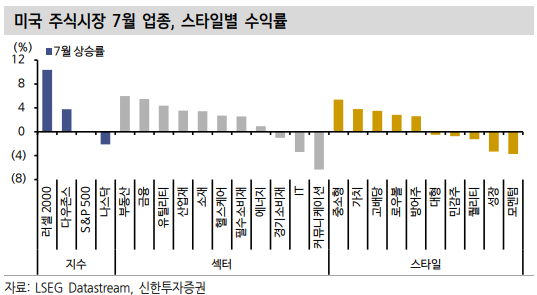

#2. <미국 중소형주의 아웃퍼폼은 언제까지?>

하이투자증권

- 7월 들어 금리인하 및 대선이후 경기회복 기대감이 ...