굶주린주린이

2024.08.07조회수 6회

굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

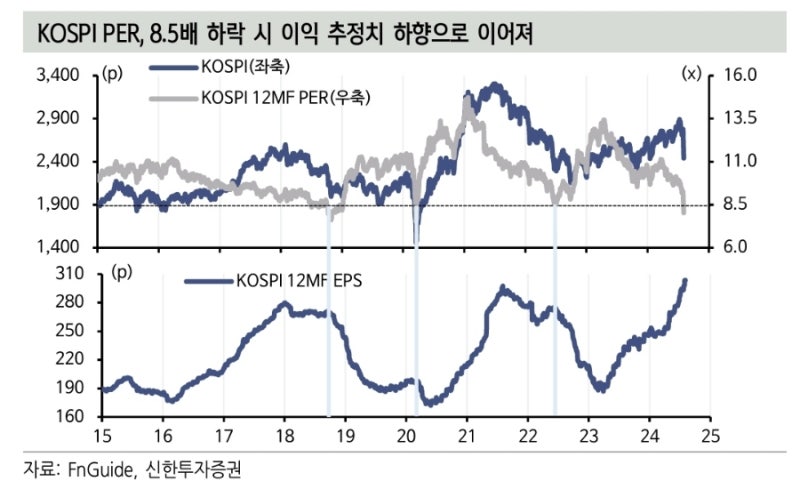

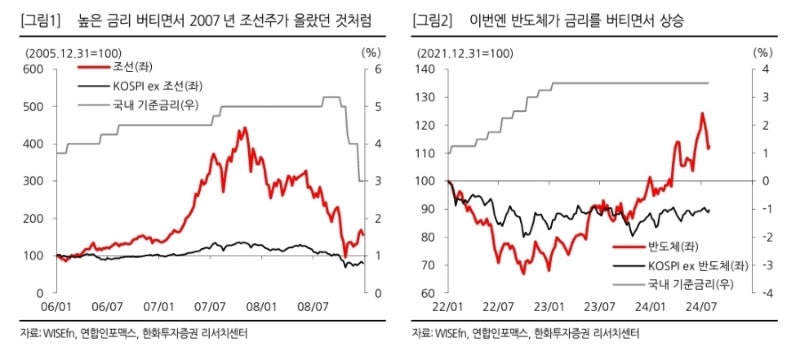

#1. <수급 구도로 살펴본 블랙 먼데이 이후 시장>

신한투자증권

- 글로벌 주식시장 패닉셀링의 본질은 ‘과도한 포지션 쏠림’의 청산

- 주가 하락의 내러티브는 계속 바뀌고 있는데,

1) 최초의 기술주 하락은 6월 CPI 둔화와 금리 인하 기대로 촉발됐고,

2) 이어서 트럼프 트레이드가 유행했고,

3) 뒤이어 펀더멘탈에 대한 신뢰가 도전받고 있음.

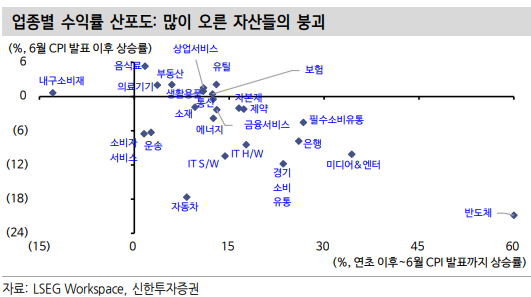

- 그러나 내러티브가 1주일에 한번씩 바뀌는 속에서도 많이 오른 자산들이 투매를 겪는다는 사실만은 분명.

- 시장 참여자들의 과도한 포지션은 어떻게 엮여있을까?

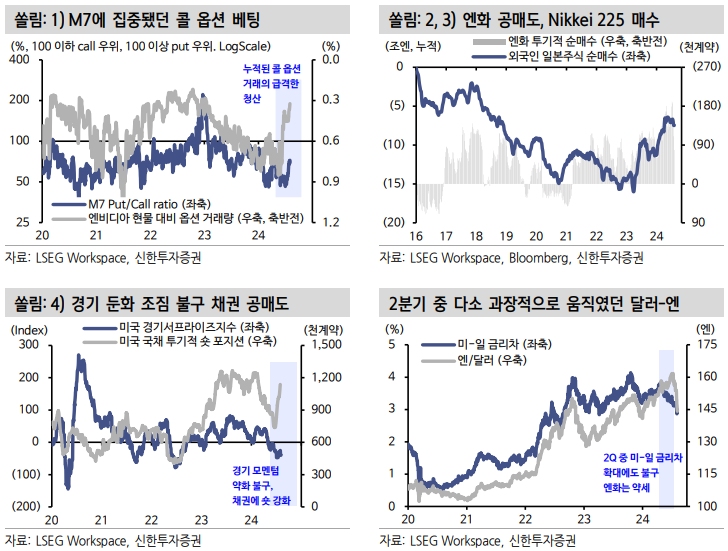

1) 기술주 매수 포지션

- 연초 이후 M7 중심으로 콜 옵션 거래가 강하게 일어났고, 6월까지 활발한 상태 유지.

- M7를 합산한 풋/콜 비율은 6월 중 45%를 하회하기도 했는데, 이는 과거 주가가 단기 고점을 만들었던 레벨.

- 헤지펀드를 비롯한 투기적 세력의 베팅이 쏠렸던 지점으로 보임.

2) 엔화 공매도 베팅

- 해외 투자자가 일본에서 대규모로 돈을 빌려갔다거나, 일본 투자자가 미국 주식을 대거 매수했다는 징후는 없음.

- 일본 외은지점 대출 잔액은 늘지 않았고, 일본인은 해외주식을 2016년부터 매도 중.

- 일본인들은 주식이 아니라 장기채권을 주로 샀는데, 장기채권 금리는 하락(=가격 상승).

- 본질은 헤지펀드들의 엔화 공매도 베팅(사실상 차입 포지션)이 과도했다는 점.

- 엔화는 원래도 주로 공매도돼왔지만, 올해 2월부터는 이전을 넘어서는 규모로 선물 매도 포지션이 늘어나기 시작.

- 의아한 것은 2분기 이후 BOJ의 정책 정상화와 Fed의 금리인하 기대가 교차하며 미-일 금리차가 축소되는 과정에서도 오히려 엔화는 약세가 심화되는 움직임을 보였음.

3) 일본 주식 매수

- 엔화 매도 반대급부로 2023년 이후 일본 증시에는 외국인이 7조엔 유입되며 Nikkei 225는 타국가를 압도하는 상승.

4) 미국 국채 매도 포지션

- 작년부터 투기 세력들은 미국 국채 매도 포지션을 계속 늘려왔음.

- 6월초 미국 국채 선물이 200일선을 상회하며 추세를 전환하려 하자, 헤지펀드들은 오히려 두 달 동안 공매도 베팅 증가.

- 이 네 가지 거래 중 핵심은 기술주 매수 – 엔화 매도 포지션.

- 일견 인과관계를 찾기 쉽지 않지만 ⓐ 2022년 하반기부터 추세가 공고해 CTA들이 선호했던 거래인데다, ⓑ 이번 폭락장에서 가격이 가장 긴밀하게 움직인다는 상관성. ⓒ 나스닥과 일본 증시의 궤적은 다른 어떤 자산보다도 가장 일치.

- 채권 매도와 일본 주식 매수도 방향성으로든, 거시경제적 논리로든 이 거래들과 궤를 같이하기에 결론적으로 이 거래들에 과도한 포지션이 중첩된 것으로 보임.

- 6월 CPI 둔화 > 트럼프 트레이드 > 빅테크/미국 경기 우려 > BOJ 긴축 과정에서 나스닥은 별다른 저항을 보여주지 못하고 일방적으로 매도세에 직면했는데 실적을 빼면 기술주 매도로 직결되는 재료로는 볼 수 없음.

- 불과 팬데믹 이전만 해도 경기 침체와 bad is good은 기술주 매수 재료였음.

- 다만 이들이 모두 엔화를 강세로 보내는 재료.

- 투자자들이 엔화를 매도하고 기술주에 매수 포지션을 중첩시킨 상황에서, 엔화에 가해지는 절상 압력은 양 포지션을 모두 청산시키는데다, 더 나아가 그동안 헤지펀드들이 집중했던 미국 국채 매도와 일본 주식 매수 포지션도 일시에 청산되는 상황으로 보는 것이 합 리적.

- ISM 제조업지수가 발표된 이후 네 가지 거래(엔, 기술주, 일본 증시, 국채 금리)는 모두 격렬한 변동.

- 표면적으로는 언와인딩이 상당히 진행된 것으로 보임.

- 선물시장에서 엔화 매도 포지션은 11만계약 되돌림됐는데 이는 기존에 쌓여있던 포지션의 60%이 청산됐음을 시사.

- 다만 이것만으로는 숨어있는 모든 포지션의 규모를 파악할 수 없음.

- 이들은 주로 공격적으로 레버리지를 사용하는데다, 상승 추세를 부추겼던 추세추종 펀드들의 매도 트리거(주요 지지선 하향 이탈)도 지난 주말~이번 주초에...