굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

어제 저장만 해놓고 못올림 ㅠ

#1. <KOSPI 8.8% 하락의 의미>

신한투자증권

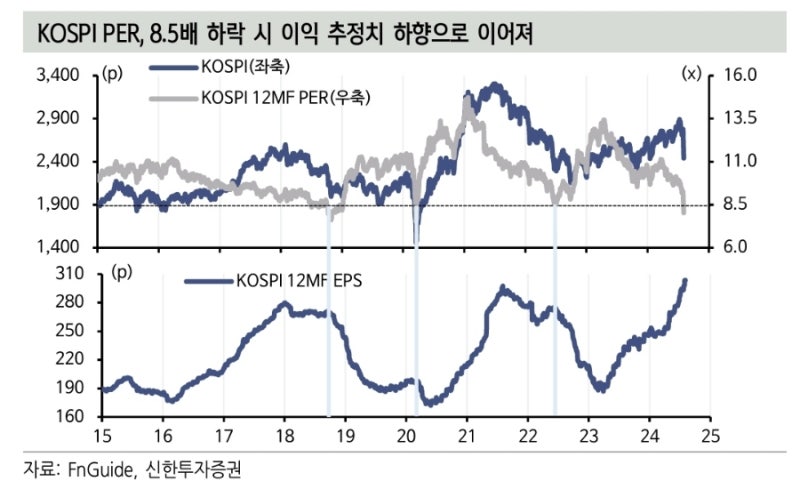

[KOSPI 8.8% 하락, PER 8배 구간 진입은 이익과 경기 하강 반영한 레벨]

- 전일(8/5) KOSPI와 KOSDAQ은 각각 8.8%, 11.3% 하락.

- 미국 7월 고용 부진과 엔화 강세에 따른 캐리 트레이드 청산, 중동 지정학 우려 재발 등이 변동성 원인.

- 문제는 속도였는데, 지수 하락세가 워낙 빨랐던 탓에 유의미한 밸류에이션 기준점(PER 9.5배 디스인플레 구간 하단, PBR 0.9배 변동성 구간 1차 지지선)을 하향 돌파.

- 현재 지수는 실적 추정치 하향을 기정사실화한 수준.

- 전일 기준 KOSPI 12MF PER은 8.0배(FnGuide 기준).

- 주목할 만한 사실은 과거 KOSPI PER 8.5배 이하 진입 시 이익 추정치 하향및 경기 둔화를 반영한 움직임. (2018년 10월, 2020년 3월, 2022년 6월)

- 따라서 이번 KOSPI 조정은 이익 추정치 조정으로 다시 한번 이어질 수도.

- KOSPI 12MF EPS에 점차 과잉이 끼고 있었던 만큼 미국 경기 불확실성은 올해 하반기와 내년 상반기 추정치 하향 조정을 자극 가능.

- 추정치 하향이 시작되면 지수 방향성은 PER에 달렸는데

- 2018년 10월과 2022년 6월은 PER 반등 지연에 따라 지수 횡보 구간을 길게 지속.

- 2020년에는 유동성 방출 효과에 따른 PER 상승으로 V자 형태 지수 회복.

- 따라서 현재 구간에서 관건은 연준 통화정책 개입 여부.

- 금리 인하 사이클에 따른 유동성 효과와 리스크 프리미엄 안정화는 PER 상승에 영향을 줄 수 있지만,

- 반대로 통화정책 결정 지연 시 점차 EPS 둔화에 따라 지수 레벨 다운 후 횡보 구간을 길게 가져갈 수도 있음.

- 이는 9월 FOMC(공개시장위원회) 이후 중기적 전망.

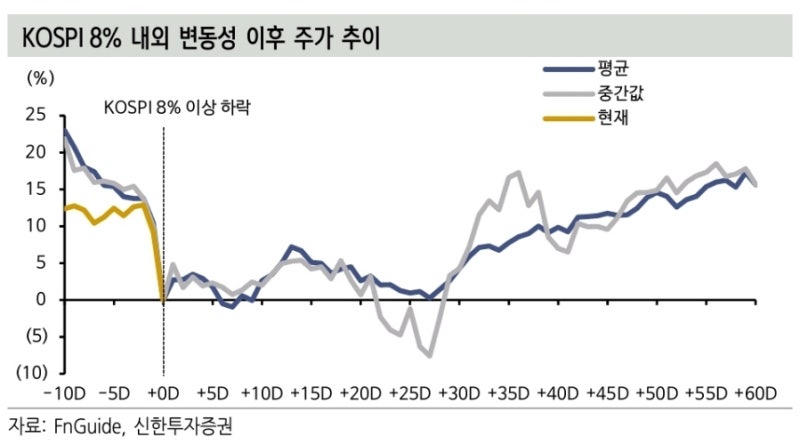

- 단기적으로는 8% 내외 변동성 기록 이후 과거 패턴에 주목.

- 2000년 이후 KOSPI 일간 변동성 8% 이상 사례는 전일까지 8차례 존재

- KOSPI는 8% 변동성 이후 바로 회복하기보다 2주가량 추가 횡보 기간을 가졌고, 이후 평균 5% 반등한 뒤 다시 변동성 상승 패턴을 보임.

- 평균과 중간값 기준 KOSPI 변동성 정점 통과 이후 회복은 1~1.5개월 경과 이후.

- 과거 패턴은 8% 조정 이후 V자 형태 반등보다 완만한 형태로 변동성 완화 경로였으며, 1~1.5개월 이후 패턴은 연준과 FOMC 결과에 의존할 전망.

- 또다른 고민은 지나치게 큰 KOSPI 변동성.

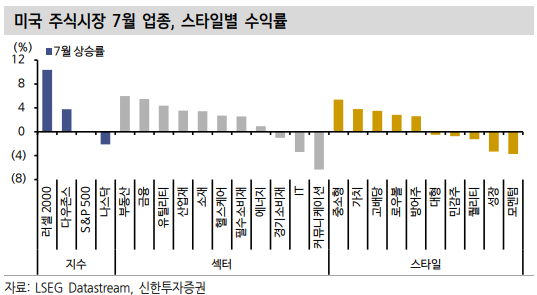

- 미국보다 일본, 대만, 한국 등 미국 경제권역에 위치한 주식시장 낙폭이 상대적으로 더 컸는데, 수출을 미국에 의존하고 테크 비중 높다는 점도 닮았음.

- 변수는 크게 두 가지

1) 침체 가능성을 반영했는가

- 본격적이지는 않지만 일부 가능성을 가격에 반영 중인 상황.

- 침체 반영 조짐은 채권시장 강세 중 장단기 금리 차 상승에서 찾을 수 있음.

- 다만 완전히 침체를 반영하지 않았다는 정황은 선물금리에 내재된 통화정책 기대 때문.

- 금융시장은 내년 9월 3.25% 기준금리를 전망 중으로, 침체를 반영했다고 판단하기에는 중립금리 수준을 상회하기 때문에 아직은 높아 보임.

2) 유동성 위기를 겪고 있느냐

- 과거 유동성 경색 시 주식시장 낙폭이 커졌던 바 있기 때문.

- 금융시장 지표들을 고려하면 유동성 경색 조짐을 뚜렷하게 찾기 어렵고, 무엇보다 현재 주식시장 하락이 실물지표 하강보다 서베이 지표 하향에 상당 부분 의존한 상태.

- 따라서 현재 주식시장은 경기 침체와 유동성 위기에 따른 조정이었음을 완전히 배제할 수 없지만 최악을 가정할 필요도 없는 상황.

- KOSPI, KOSDAQ 변동성 원인을 국내 주식시장 수급 환경에서 찾아보면

- 전일 KOSPI 수급은 외국인 주도였으며 KOSPI를 1.5조원 순매도했고, 장중 KOSPI200 선물 매도 확대(현물 시장 종료 후 순매수 전환).

- 기관 수급은 별다르게 대응에 나서지 않았는데, 투신과 보험, 연기금은 각각 234억원, 179억원, 2,358억원 순매수에 나섰으나 충분치 못했음.

- 개인은 1.7조원 저가매수에 나섰으나 지수 낙폭을 고려하면 후행적 대응이었음을 짐작 가능.

- 주가 조정과 KOSPI200 선물 미결제약정 증가는 숏포지션 설정 확대로 해석할 수 있어 매도 우위로 수급 상황은 당장 지수 방향성에 우호적이지 않은 듯.

[S&P500 20% 이상 낙폭 시 시장 개입했던 연준, 아직 도달하지 않은 상황]

- 연준 시장 개입은 현재로서 투자자들이 기댈 만한 변수이지만 당장 정당성을 갖추지 못한 듯.

- 2010년 이후 연준은 2022년까지 예외없이 S&P500 고점대비 20% 하락 국면에서 개입. (2022년 이후에는 인플레이션 파이터 역할)

- (ex) 2011년(오퍼레이션 트위스트), 2018년(금리 인상 중단 시사, 자산축소 종료), ...