#1. <원화 약세 미스터리>

한화투자증권

1. 환율은 상대적인 가치

[우리 집이 잘 살아도]

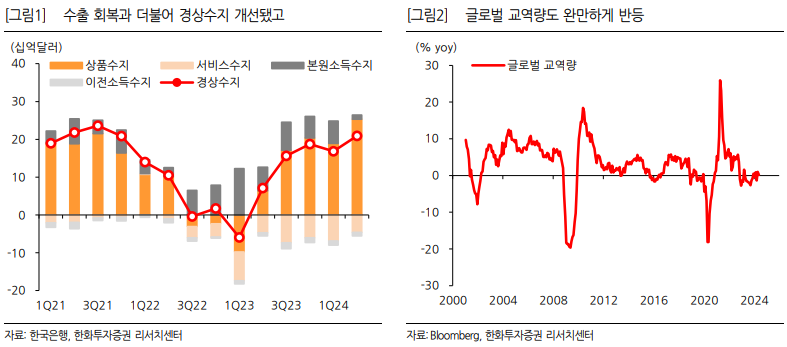

- 최근 우리나라의 펀더멘탈은 양호.

ㄴ경상수지는 작년 2/4분기부터 흑자 폭이 확대.

ㄴ국제 해양 물동량 등을 기반으로 한 글로벌 실질경제활동 지수도 2023년 2월을 저점으로 반등해 작년 10월 이후 대체로 (+)값.

- 펀더멘탈이 양호하면 일반적으로 통화가치는 절상.

- 대외의존도가 높은 한국은 무역 실적과 교역 환경을 펀더멘탈로 볼 수 있는데, 경상수지 흑자와 글로벌 교역 개선은 원화 강세 요인.

- 그러나 펀더멘털 개선에도 원화는 오히려 약세 압력 증가 중이라서 펀더멘탈만으로 원화 가치를 설명하기가 어려운 상황.

- 지난해부터 원화 약세가 두드러지는 이유는 결국 국내 성장과 통화 간 연결고리가 약해졌기 때문일 것.

- 펀더멘털 이외에 환율에 영향을 미치는 요인이 늘었다는 의미이며, 핵심은 성장과 금리의 상대적인 격차와 자본 거래의 증가라고 생각.

[옆집(미국)이 더 잘 살면, 원화는 약세]

- 펀더멘털 회복에도 원화가 약한 이유는 미국보다 ‘상대적으로’ 성장이 약하고, 금리도 낮기 때문.

- 2000년대 들어 6개월 넘게 한국이 미국보다 성장도 약하고 금리도 낮았던 경우는 이번이 처음.

- 경상수지 흑자로 달러를 벌어들이지만, 상당부분이 성장이 양호하고 금리도 높은 미국으로 다시 흘러감.

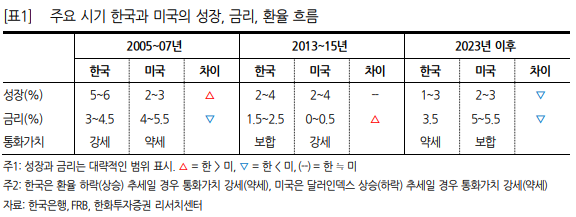

- 과거 사례를 봐도 원/달러 환율 하락(=원화 강세) 시기에는 ① 미국보다 성장이 강하거나 ② 금리가 높았음.

ㄴ 2005~07년에는 한국 기준금리가 미국보다 낮았지만 성장이 상대 적으로 양호했고, 원/달러 환율은 하락.

ㄴ 2013~15년에는 양국 성장 차이가 크지 않았지만 한국 금리가 상대적으로 높았고, 원/달러 환율은 안정적인 흐름.

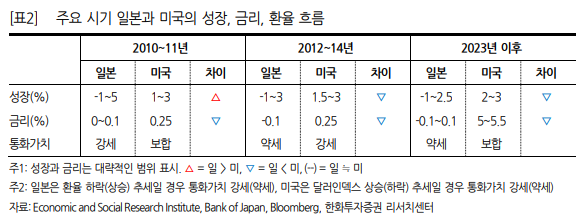

[일본, 독일, 영국의 사례]

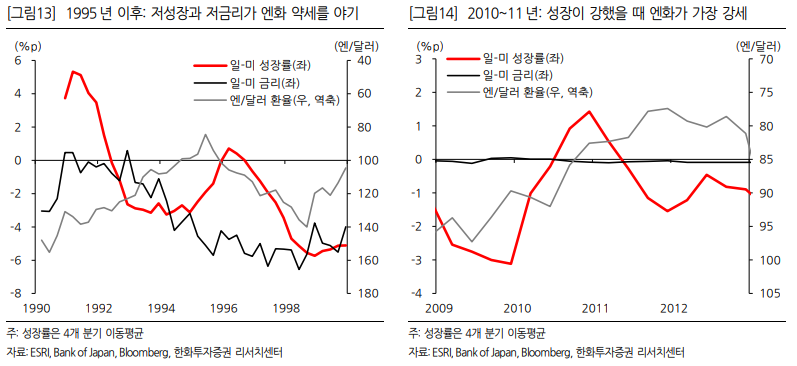

- 일본도 저성장, 저금리 국면에서는 엔화가 쉽게 강세로 가지 못했음.

ㄴ 1990년대 일본은 2010년대 한국과 유사하게 성장이 약했고 금리가 낮았음.

ㄴ 1995~96년 경기가 반등하기도 했으나 자산시장 충격을 이겨내지 못하면서 결국 장기 저성장 국면에 진입.

- 이때 이후로 엔/달러 환율은 오랜 기간 100엔을 상회.

-침체 국면 이후 처음으로 엔/달러 환율이 100엔을 하회한 시기는 2008년 말이며, 엔화가 가장 강했을 때만큼은 미국보다 성장률이 높고 금리 차이도 거의 없었음.

- 월초 급격한 엔화 강세의 기저에도 미-일 금리 격차 축소 전망이 있었음.

- 일본의 경우 성장보다 금리 차이가 변수일 것으로 보여 엔화는 앞으로도 미국과의 통화정책 격차에 따라 움직일 가능성.

- 독일을 기준으로 보면, 과거에도 미국보다 성장이 약하고 금리가 낮은 상황이 두 차례 더 있었음.

ㄴ 상대적으로 성장이 약했던 2005~06년에는 유로화가 약세로 돌아섰고,

ㄴ 금리에 이어 성장률도 역전됐던 2018~19에도 유로화는 약세 전환.

- 2002년이나 2016년...