#1. <환상의 커플>

한화투자증권

[1] 짜여진 각본

1. 확장재정의 시대

- 코로나 팬데믹 이후 확장재정 기조 지속 중.

- 야당도 보조금을 줄이고 세금을 늘리기 쉽지 않고, 여당도 긴축재정을 주장하기 어려워 확장재정 기조 지속될 것.

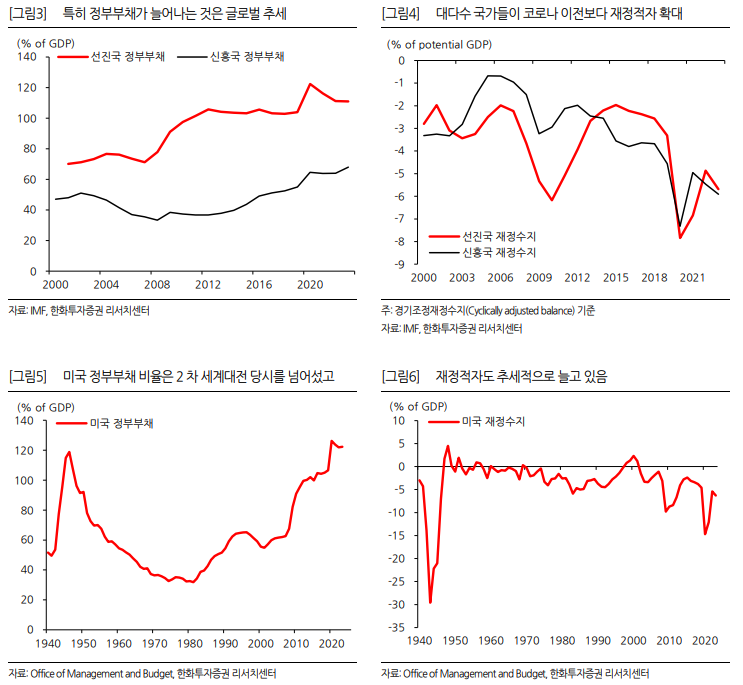

- 재정을 적극 활용하는 대표적인 국가는 미국인데, 지난해 미국의 GDP 대비 정부부채 비율은 122.3%로 2차 세계대전 당시 수준을 넘어섰고, 재정적자도 추세적으로 증가.

- 트럼프와 해리스도 모두 재정지출 확대를 주장.

2. 부채를 줄이는 방법

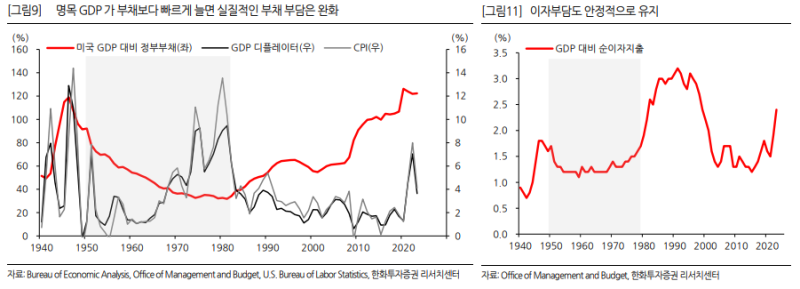

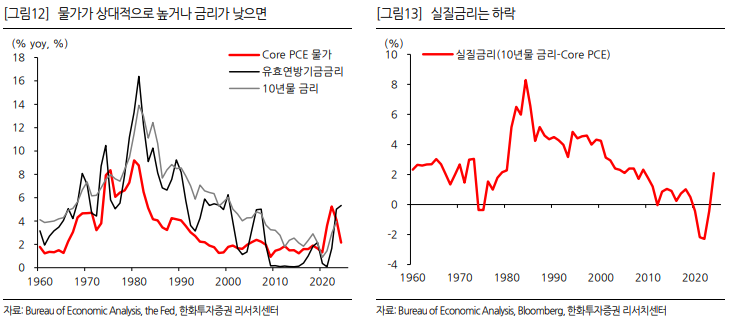

- 정부가 부채 부담을 줄이는 현실적인 카드는 인플레이션을 통해 명목 성장률을 끌어올리는 것.

- 명목 GDP가 부채보다 큰 폭으로 늘어나면, 부채의 실질 가치는 줄어든다(=GDP 대비 부채 비율 하락) / (실질 = 명목 - 물가)

- 이 방식은 2차 세계대전 이후 1950~70년대 사용되었던 방법.

- 연준이 지금처럼 기대 인플레이션을 안정적으로 관리한다면, 물가 수준이 지난 20년 대비 다소 올라가는 것은 용인 가능.

3. 각자도생의 시대

- 미국 우선주의를 전면에 내세운 것은 트럼프이지만, 바이든 행정부 들어서도 그 기조는 유지.

- 연간으로 환산한 관세 수입은 바이든 행정부가 트럼프 행정부보다 많음.

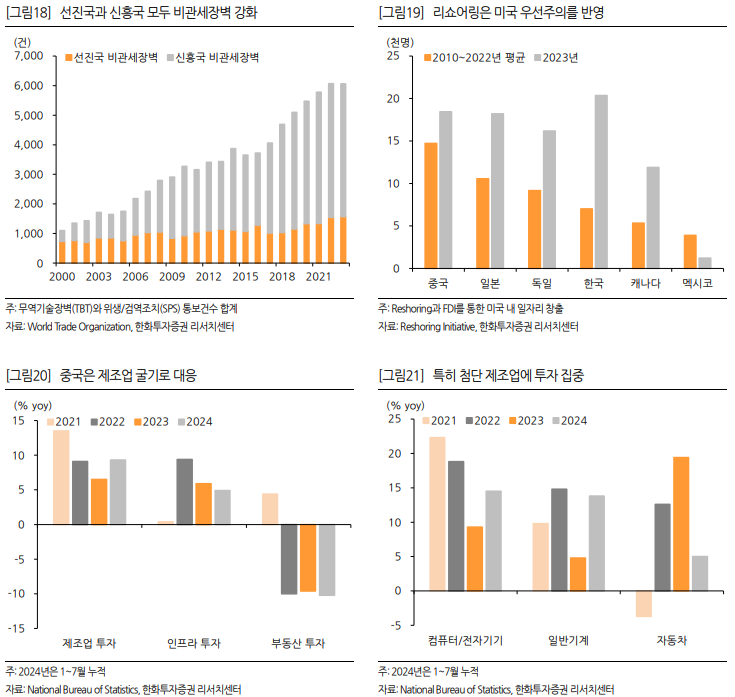

- 리쇼어링도 미국 우선주의를 반영

- 오바마 정부 때는 중국의 가파른 성장, 제조업 비교우위 약화 등이 걸림돌로 작용했기 때문에 뚜렷한 성과를 달성하지 못했으나,

- 2020년 이후 리쇼어링을 통한 고용이 FDI(Foreign Direct Investment)에 따른 고용을 넘어섰고, 글로벌 수출 점유율도 상승했다. 제조업 강화 효 과가 나타나기 시작.

- 미-중 패권 경쟁 장기화로 통상 압박(관세), 리쇼어링 등으로 대표되는 미국 우선주의 기조는 앞으로도 상당기간 이어질 전망.

- 중국도 물러서지 않고 있는데, 중국 경기 회복은 대체로 더디지만, 제조업 투자만큼은 강함.

- 미국과 유럽의 견제 영향을 최소화하고 기술을 확보하려는 전략으로 보임

- 그 외 다른 국가들도 자국 산업 보호 수단으로 활용되는 비관세장벽이 높아지는 중. (무역기술장벽(Technical Barriers to Trade; TBT)과 위생/검역조치(Sanitary and Phytosanitary; SPS) 등)

4. CapEx는 생존수단

- 각자도생의 시대에서 우위를 선점하려면 기술력이 있어야.

- 제조업 육성은 선택이 아닌 필수가 됐으며, 이를 위한 투자도 늘어날 것.

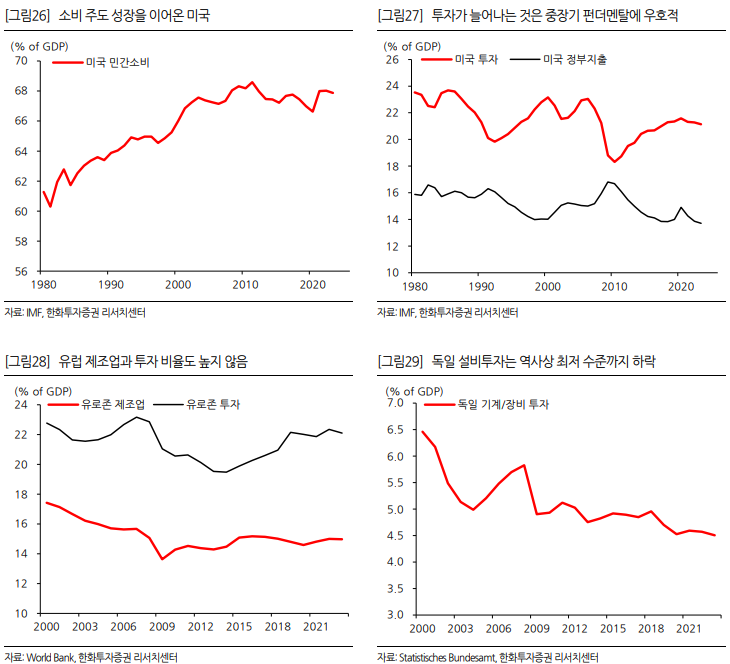

- 미국은 투자 여력과 명분 측면에서 가장 돋보이는데,

ㄴ 제조업 부가가치율(=부가가치/총산 출)이 꾸준히 상승하면서 투자를 적극 고려할 만한 여건이 형성.

ㄴ 제조업과 설비투자 비중이 지속적으로 낮아졌다는 점도 투자를 늘리는 데 부담이 크지 않음.

미국의 투자 사이클은 반도체, 전기차 배터리, 태양광 패널 등 첨단 제조업이 주도할 것 으로 예상.

- 유럽도 큰 틀에서 미국과 비슷한데, 제조업과 투자 비중이 높지 않고, 특히 독일의 GDP 대비 기계/장비 투자 비율은 2000년대 이후 가장 낮은 수준으로 하락.

- 투자 여력 측면에서 미국보다는 적을 수 있지만, 첨단 제조업 투자를 늘리는 기조 자체는 이어질 것으로 예상.

5. 달러화의 미래

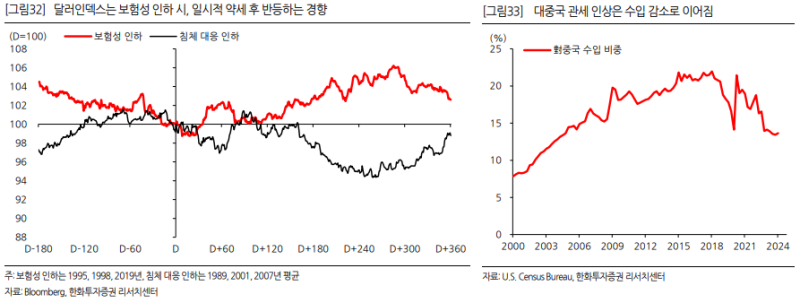

- 달러화는 (1) 확장재정, (2) 보험성 인하, (3) 관세 인상 등으로 강세 압력이 우세.

(1) 미국의 적극적인 재정 활용이 양호한 성장을 만들어낼 것이라는 전망이 강해지면, 미국으로의 자본 유입이 증가

(2) 보험성 인하 사이클에서는 금리 인하가 달러화 약세로 이어지지 않음. 1995년, 1998년, 2019년과 같이 선제적인 대응으로 경기 침체를 피했던 사례를 보면, 달러인덱스는 인하 직전 단기 하락 후 반등.

(3) 관세는 교역대상 국가의 수출경쟁 력 약화로 이어져 해당 통화의 약세 압력을 높임.

- 강달러 요인이 우세하지만, 부채 부담을 덜어내는 데는 달러화 약세가 유리. (수출 및 제조업 강화에 도움)

- 미국이 언젠가는 약달러 정책을 펼칠 수도.

약달러 시나리오 ① 연준의 정책 공조

- 이 경우 기준금리는 상대적으로 낮아지고 물가는 높아지면서 실질금리(=명목금리-기대인플레이션)가 하락.

- 실질금리 하락은 화폐 보유 매력이 떨어진다는 의미이므로 달러화는 약해짐.

- 약달러 정책의 잠재적인 리스크는 달러화에 대한 신뢰가 낮아지면서 달러화 표시 자산의 수요가 위축되는 것인데, 지금은 미국으로의 자본 유입이 가파름.

- 이러한 상황에서는 달러화 약세에 따른 자본 유출 폭이 크지 않을 것.

약달러 시나리오 ② 환율조작국 위협

- 환율조작국 지정 기준은 대미 무역흑자 150억 달러, GDP 대비 경상수지...