#1. <반도체 업황 점검. 침착한 판단이 필요한 시기>

한화투자증권

1. 반도체 업황 점검. 정말 다운사이클 진입일까?

- 최근 반도체 업종을 둘러싼 시장의 우려는 크게 두 가지.

ㄴ1) AI 과잉투자 우려에서 비롯된 서버 수요의 구조적 둔화, 즉 AI 사이클의 종료 및 다운사이클 진입,

ㄴ2) 레거시 디램(DDR4, LPDDR4) 재고.

- 그러나 두 가지 우려 모두 단기 노이즈로 마무리될 가능성.

1) AI 과잉투자에 따른 서버 수요 둔화의 근거로 제기되는 3Q24 출하 정체는 가격 상승을 수용 시키기 위한 단기 판매 계획의 미세조정으로 해석하는 것이 타당.

ㄴ 오히려 서버 고객들의 HBM 및 고용량 D5 모듈 수요는 여전히 강하게 유지되는 상태로 파악.

ㄴ 특히 HBM의 경우 SK하이닉스 기준 ‘25년 생산가능물량은 이미 완판 후 ‘26년 물량에 대한 협의 진행 중으로 향후 중기 수요가 매우 가시적임을 염두에 둘 필요.

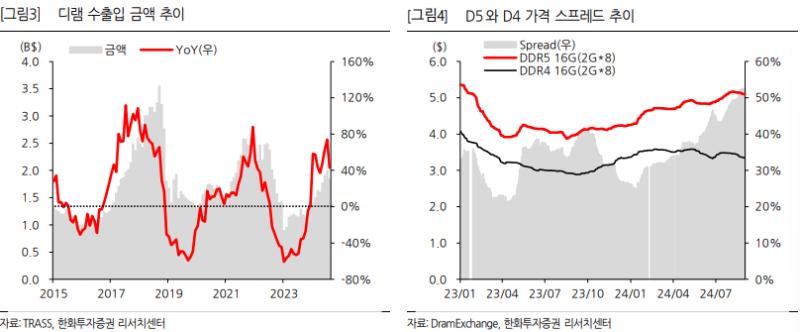

2) 레거시 디램 재고에 대해서도 이미 업계의 디램 생산 Capa는 대부분 D5로 전환됨에 따라 D4 신규 공급은 제한적이며, 수요는 D5와의 가격 스프레드가 일정 수준을 넘어가게 되면 자연스럽게 회복될 것.

2. 가격 급락 전환이 동반되지 않은 사이클 종료는 없었음을 염두

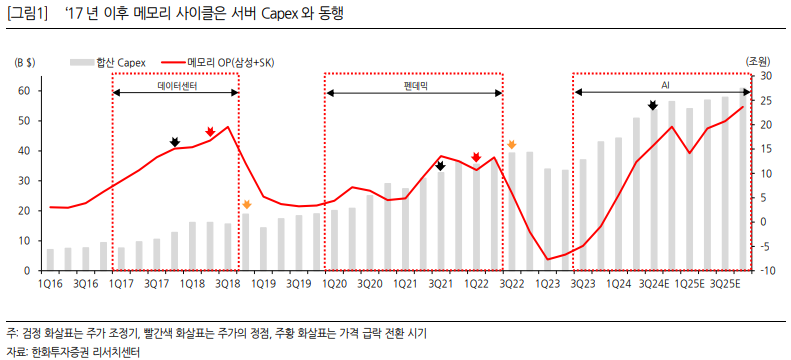

- ‘17년 이후 반도체 사이클의 시작과 종료를 결정짓는 가장 직접적인 변수는 글로벌 서버 Capex 추이.

- 모바일과 PC 등 전통 수요처는 이미 성숙기에 접어들어 수요의 변화가 서버 시장만큼 급격하지 않기 때문.

- 최근 두번의 사이클, 서버 사이클(‘17~’18)과 팬데믹 사이클(‘20~’22) 모두 서버 고객들의 구매 축소가 직접적인 다운사이클 진입의 원인으로 작용하였으며, 수요 감소에 따른 두자리수%의 큰 폭 가격 하락이 동반(4Q18, 3Q22).

- 따라서 ‘가격 급락 전환’이 다운사 이클 진입을 시사하는 가장 확실한 지표이며 가격 급락 없이 종료된 사이클은 없었음을 염두.

- 한편, 현 구간은 명백한 가격 상승 구간으로 일부 레거시 제품들에서 확인되는 소폭 가격 하락은 우려할 단계 아님.

- 향후 빅 테크들의 AI 투자 확대 의지는 투자의 적시성이 우선시됨에 따라 매우 확고하고, 디램 공급은 업계의 Capa와 공정 전환 속도를 고려할 때 내년에도 크게 증가할 개연성이 부족.

- 이를 고려하면 수요와 공급 단에서 중대한 변동이 없는 한 1H25까지는 가격의 급격한 하락 전환이 확인될 가능성 희박.

3. 업종 비중확대 의견 유지. 침착한 판단이 필요한 시기

- 당사는 앞서 언급한 이유들로 인해 반도체 산업이 다운사이클로 진입하고 있음을 판단할 근거가 부족하며, 여전히 디램 주도의 사이클이 1H25까지는 지속될 것이라는 관점에서 비중확대 의견 유지.

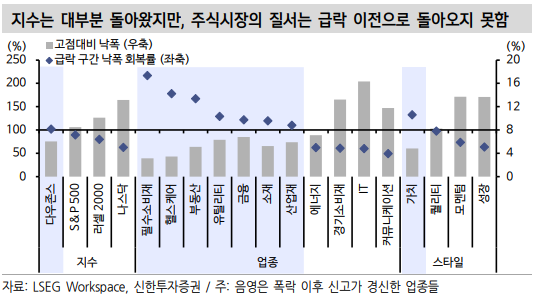

- 최근 반도체 업종 주가 급락은 ...