시간통장

구독자 158명구독중 65명

시간을 추억과 휴식, 건강, 부의 계좌에 차곡차곡 쌓기.

Garbage계좌에 쌓이는 것을 경계하기.

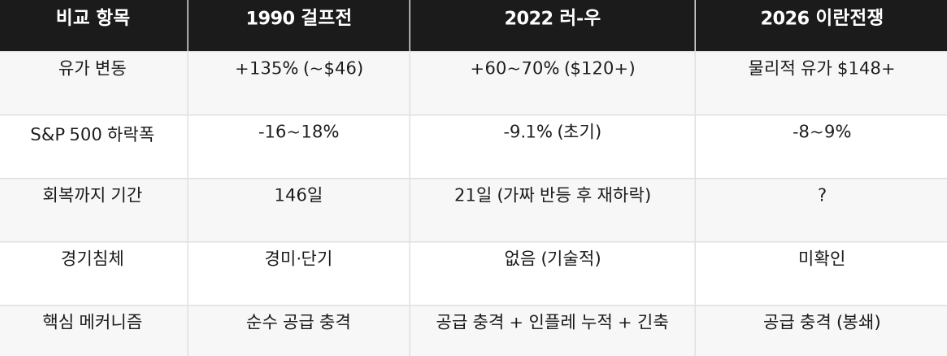

지난 글에서는 1990년 걸프전과 2026년 이란전쟁의 공급망 복귀 속도를 비교하고, 가장 낙관적인 시나리오에서도 호르무즈 해협의 실물 정상화에 3~4개월이 걸린다는 분석을 다루었습니다. 그리고 금융시장의 선행성을 감안하면 낙관론자에게는 이미 바닥을 찍었을 가능성이, 비관론자에게는 유가 재신고가라는 리트머스 테스트가 남아 있다는 결론을 내렸습니다.

이번 글에서는 시선을 전쟁의 "다른 쪽"으로 돌려보겠습니다. 미국의 호르무즈 역봉쇄와 여름철 유틸리티 위기가 이란 내부에서 어떤 압력을 만들고 있는지, 그리고 그 압력이 강경파 정권의 붕괴로까지 이어질 수 있는지를 찬반 양쪽에서 팽팽하게 검토해 보겠습니다.

이란의 전력 위기는 "앞으로 올 위기"가 아닙니다. 지금 진행 중인 붕괴입니다.

2024년 여름, 이란의 전력 부족은 14,000MW에 달했습니다. 이는 아제르바이잔 전체 발전량의 2배에 해당하는 결손이었습니다. 스팀슨센터(Stimson Center)는 2025년에 이 부족이 25,000MW로 확대될 것으로 전망했습니다. 정부 공식 발전 설비용량은 92,000MW이지만, 카네기국제평화재단의 분석에 따르면 실제 공급 가능 용량은 62,000MW에 불과합니다. 발전소 130개 중 상당수가 수명 30년을 초과했고, 노후 송배전망으로 전기의 13%가 소비자에게 도달하기도 전에 손실되고 있습니다.

2024~25년 겨울에는 전국 31개 주 중 27개 주에서 전력·가스가 부분 차단되었고, 23개 주에서 학교·정부청사·은행이 전면 폐쇄되었습니다. 80개 발전소가 중단되면서 국가 발전 용량의 14%인 8,000MW가 한꺼번에 사라졌습니다. 전쟁으로 인한 추가 피해도 심각합니다. 이스라엘의 주요 가스 파이프라인 2개 공격으로 하루 350백만 입방미터의 가스 공급이 부족해졌습니다.

수자원 위기는 전력과 맞물려 복합 붕괴의 두 번째 축을 형성합니다.

이란의 1인당 수자원은 약 850입방미터로, UN이 정의한 "절대적 물 부족" 단계(1,000입방미터 미만)에 이미 진입했습니다. 지난 20년간 재생 가능 수자원이 128bcm에서 80bcm으로 37% 감소했습니다. 인구 1,000만 테헤란의 5대 주요 저수지 평균 저수율이 12~13%이며, 개별 댐 중 아미르 카비르(Amir Kabir)는 8%, 라르(Lar)는 1% 수준입니다. 인구 400만 마슈하드의 4개 수원 댐은 저수율 3% 미만으로 사실상 고갈 상태입니다.

페제시키안 대통령이 2025년 11월 공개적으로 "테헤란을 수도로 유지하는 것이 불가능해 수도 이전 외에 선택지가 없다"고 발언한 것은 위기의 심각성을 단적으로 보여줍니다.

CSIS의 분석이 핵심을 짚습니다. "개혁을 위해 필요한 조치들은 정권의 정치경제 구조를 훼손하고 광범위한 사회 불안을 촉발할 위험이 있다." 즉, 해결할 수도 없고 방치할 수도 없는 구조적 딜레마입니다.

이란 경제는 전쟁 전부터 임계점에 도달해 있었습니다.

여기에 4월 13일 시행된 미국의 호르무즈 역봉쇄가 결정적입니다. 이란 석유 수출의 90% 이상이 카르그 섬을 통해 처리되며, 연간 수출 수입 450억 달러(GDP의 13%)가 차단 위기에 놓였습니다. 육상 파이프라인 대안도 없습니다. 석유 수입 차단은 정부 재정 고갈, 보조금 삭감, 식품·에너지 가격 폭등, 대규모 민심 이반이라는 연쇄 반응을 만들어냅니다.

IRGC·경찰·바시지 전원의 급여를 처리하던 뱅크 세파(Bank Sepah) 데이터센터가 3월 11일 타격을 받아 급여 지급에 차질이 발생한 것도 간과할 수 없는 요인입니다.

이란의 민중 항쟁은 단발적 사건이 아니라 체제 정당성 붕괴의 누적 과정입니다.

2019년 11월, 유류비 인상에 항의하는 시위가 6시간 만에 100개 도시로 확산되었습니다. 앰네스티인터내셔널은 최소 321명, 로이터는 내부 소식통을 인용해 최대 1,500명 사망을 보도했습니다. 2022년 마흐사 아미니 시위는 134개...