시간통장

구독자 158명구독중 65명

시간을 추억과 휴식, 건강, 부의 계좌에 차곡차곡 쌓기.

Garbage계좌에 쌓이는 것을 경계하기.

IMF가 2026년 4월 발간한 '재정모니터(Fiscal Monitor)'에서 한국과 벨기에를 콕 집어 "부채비율의 상당한 증가(significant increases)가 예상된다"고 경고했습니다. 한국의 GDP 대비 일반정부 부채(D2)가 내년이면 선진 비기축통화국 평균을 처음 추월하고, 향후 5년간 부채 상승폭은 11개국 중 1위로 전망됩니다. 이 숫자 뒤에는 단순한 재정 문제를 넘어 '조용한 통화희석'이라는 구조적 경고음이 울리고 있습니다. 오늘은 이 데이터를 출발점으로, 한국의 통화량(M2) 희석 정도를 주요국과 비교하고, 찬반 양쪽의 논거를 팽팽하게 검토한 뒤 결론을 내보겠습니다.

먼저 재정 팩트부터 짚겠습니다. 2020~2025년 한국의 명목 GDP는 2,058.5조 원에서 2,663.3조 원으로 연평균 5.3% 증가했습니다. 같은 기간 국가채무(D1)는 846.6조 원에서 1,304.5조 원으로 연평균 9.0% 늘었습니다. 빚이 경제 성장 속도의 1.7배로 불어나는 구조입니다.

2026년 국고채 순발행은 109.4조 원으로, 100조 원대가 2년 연속 이어지는 것은 역대 처음입니다. 코로나19 시기(2021년 120.6조 원)에 필적하는 재정 확장이 평시에 반복되고 있다는 의미입니다.

정부가 국채를 발행하면 은행이 이를 매입하고, 예금·수익증권 형태로 재유통되면서 M2가 팽창하는 경로가 작동합니다. 이른바 "재정이 통화를 밀어내는 구조"의 시그널입니다.

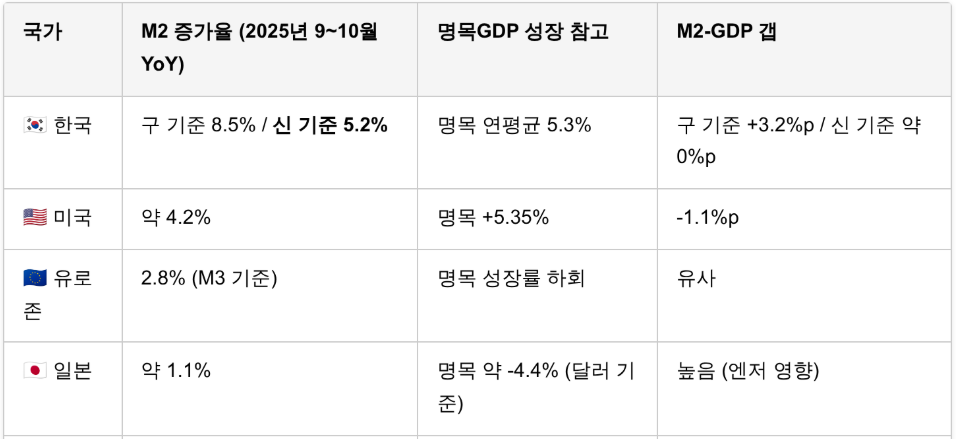

한국의 M2/GDP 비율은 2025년 3분기 기준 153.8%(신 기준)로, 미국(71.4%)의 2.2배에 달합니다. G20 중 중국·일본에 이은 3위입니다.

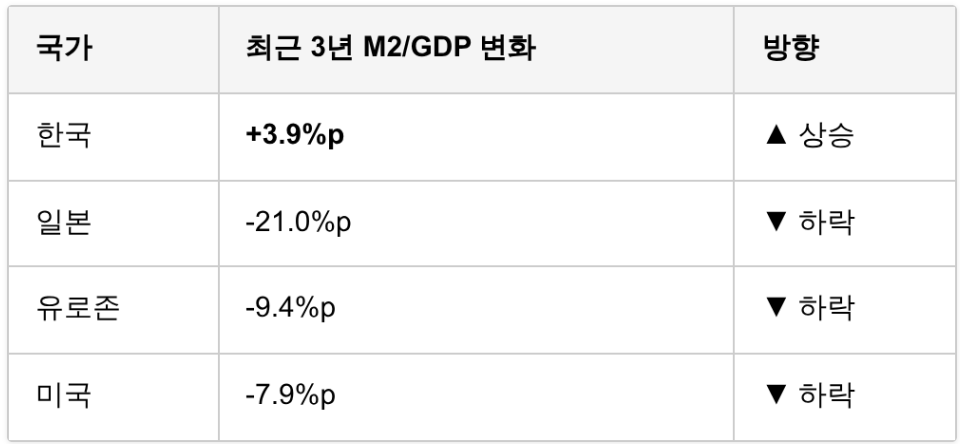

더 주목해야 할 것은 방향성입니다. 최근 3년간 주요국이 양적긴축(QT)을 거치며 일제히 M2/GDP 비율을 낮추는 동안, 한국만 역주행했습니다.

2025년 1~3분기만 봐도 한국은 +2.2%p로 상승한 반면, 일본(-5.7%p), 유로존(-2.0%p), 미국(-0.4%p)은 모두 하락했습니다. 주요국 M2 증가율 비교도 이 방향성을 확인해 줍니다.

여기서 중요한 맥락이 하나 있습니다. 한국은행은 2026년 1월부터 M2 기준을 개편하여 수익증권(ETF·채권형 펀드 등)을 제외했습니다. 이 개편으로 구 기준 8.5%이던 증가율이 신 기준 5.2%로 낮아졌습니다. 이 기준 차이를 인식하지 못하면 한국의 M2 위험을 과대평가하게 됩니다. 이에 대해서는 아래에서 상세히 다루겠습니다.

국가채무가 GDP 성장의 1.7배로 늘고, 국채 순발행이 100조 원대를 연속 돌파하는 현실은 단순한 재정적자가 아닙니다. 정부 지출 증가율(+8.1%)이 세수 증가율(+3.6%)을 두 배 이상 앞서고 있어, 이 구조가 쉽게 되돌려지기 어렵다는 점이 핵심입니다.

한·미 금리역전이 2022년 7월부터 40개월 넘게 이어지는 ...

크 소중한글 감사합니다

좋은 말씀 감사합니다!

글이 너무 좋네요!

많이 배웠습니다. 감사해요!

좋은 말씀 감사합니다. 앞으로 더 정진하도록 하겠습니다!

한국 금융의 거시적 관찰!

좋은 말씀 감사합니다!

논리적인 전개에 대해 한 수 배우고 갑니다^^

좋은 말씀 감사합니다!