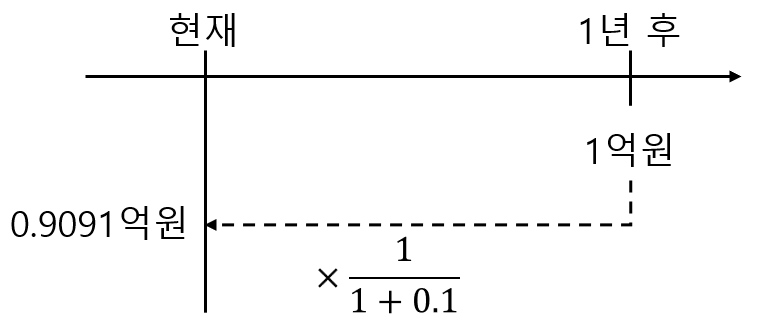

켈리 기준 공식

홍진채님의 <거인의 어깨 2>에는 다음과 같은 켈리 기준 베팅 비율 공식이 소개된다.

f∗=ap−bq 여기서

p: 승리 확률

q=1-p: 패배 확률

a: 패배 시 손실률 (베팅액 대비, 예: 100% 잃으면 a=1)

b: 승리 시 이익률 (베팅액 대비, 예: 50% 얻으면 b=0.5)

즉, 이 공식은 동일한 게임을 반복했을 때 장기적으로 자산을 가장 크게 불려주는 베팅 비율을 알려준다.

너무 공격적으로 베팅하면 몇 번의 연속 손실로 자산이 크게 줄거나 파산할 수 있다.

너무 보수적으로 베팅하면 자산은 불어나긴 하지만 성장 속도가 매우 느리다.

켈리 공식은 그 중간에서 복리 성장률(=기하 평균 성장률)을 최대화하는 최적점을 찾아준다.

켈리 기준 공식의 도출 과정

1. 자산은 곱셈으로 성장한다

한 게임 후 자산은 이전 자산에 (1+수익률)을 곱한 값이다.

W1=W0(1+r1) W2=W1(1+r2)=W0(1+r1)(1+r2) Wn=W0i=1∏n(1+ri)

2. 곱셈 → 로그로 덧셈화

곱셈을 다루기 위해 로그를 취한다.

lnWn=lnW0+i=1∑nln(1+ri) 👉 여기서 쓰인 로그의 성질:

ln(xy)=lnx+lny

3. 복리 성장률은 로그 평균으로 나타난다

자산의 복리 성장 배수는

(W0Wn)n1 이고, 여기에 로그를 취하면

ln((W0Wn)n1)=n1ln(W0Wn)=n1(lnWn−lnW0)=n1(lnW0+i=1∑nln(1+ri)−lnW0)=n1i=1∑nln(1+ri) 👉 여기서 쓰인 로그의 성질:

ln(x/y)=lnx−lny ln(xk)=k⋅lnx 즉, 장기적인 복리 성장은 로그의 평균값으로 표현된다.

4. 확률 모형으로 일반화

베팅 비율을 f라고 할 때, 각 게임의 수익률은 확률적으로

ri={+bf,확률p−af,확률q 따라서 로그 성장률은

ln(1+ri)={ln(1+bf),확률pln(1−af),확률q 기대 로그 성장률은

G(f)=E[ln(1+ri)]=p⋅ln(1+bf)+q⋅ln(1−af)

5. 최적화: 미분 활용

최적 f*를 찾기 위해 G(f)를 미분한다.

G′(f)=p⋅1+bf1⋅b+q⋅1−af1⋅(−a)=1+bfpb−1−afqa 👉 여기서 쓰인 로그 미분 공식:

dxdln(u(x))=u(x)1⋅u′(x) 극대 조건 G'(f)=0을 풀면,

1+bfpb=1−afqa pb(1−af)=qa(1+bf) pb−pbaf=qa+qabf pb−qa=abf(p+q) 그리고 p+q=1이므로,

f=abpb−qa=abpb−abqa=ap−bq

6. 해석

pb: 승리 확률 × 이익률 → 기대이익

qa: 패배 확률 × 손실률 → 기대손실

둘의 차이를 ab로 나눈 값이 장기...