24.08.21 채권의 적정가치

근거핑

2024.08.21조회수 1회

근거핑

구독자 672명구독중 306명

가보자고

글로벌 매크로 지식편 - 채권의 적정가치

밸류에이션 앵커

미국 3m 금리: 연준 SEP longer-run 기준금리 활용. 현재 2.8%

미국 3m-10y 금릐 스프레드: 장기평균치 활용. 장기평균 1.53%p (153bp)

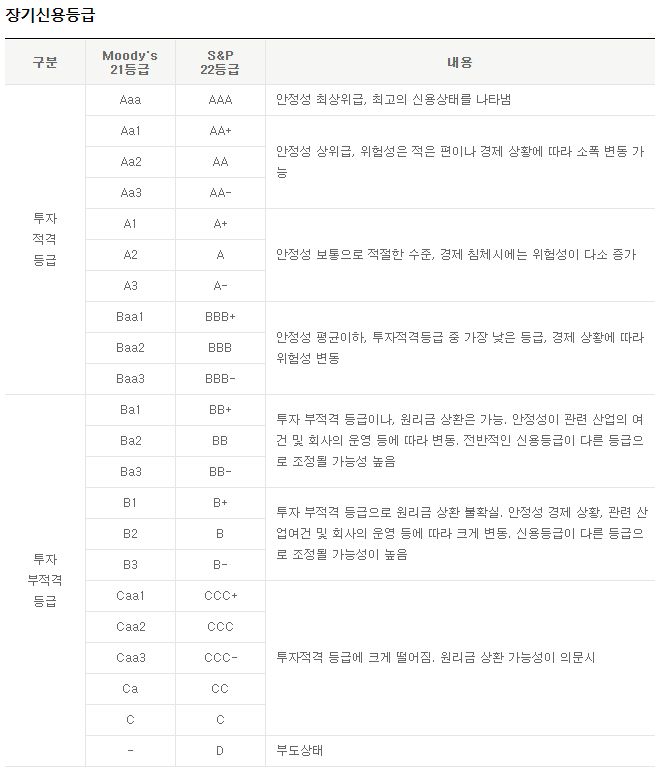

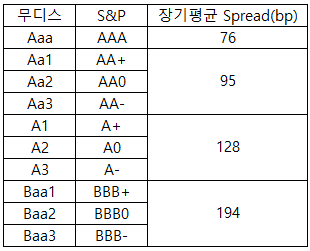

신용스프레드: 등급별 장기평균 - 아래 표 참조

앵커의 조정

미-중 패권전쟁으로 세계 공급망 분절되며 저물가의 시대가 끝남. 적어도 중물가의 시대

미국 물가는 연준의 목표인 2%보다는 약간 높은, 2.5%로 가정

미국 3m 금리 밸류에이션 앵커도 50bp 상향 조정. 2.8%+0.5% = 3.3%

코로나19 이후 재정정책의 시대가 열렸음

재정정책의 시대에서 통화정책은 약간 더 긴축적으로 운용되며(물가때문에)

정부는 통상 단기채권 발행을 늘릴 유인이 더 큼(장기채발행에 따른 장기채금리 상승은 경기와 재정에 부담이 되므로)

이는 장단기 스프레드를 상당히 낮게 만드는 요인. 장단기스프레드 100bp 하향 조정. 153bp - 100bp = 53bp

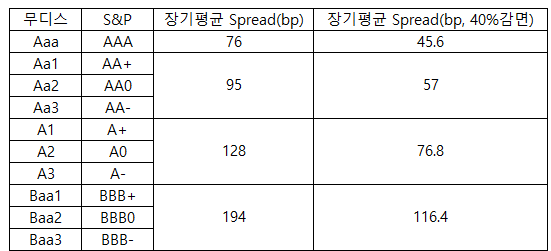

신용스프레드는 자기자본대비 부채비율과 이익마진의 함수

부채비율의 현황

장기평균 42.12%(https://fred.stlouisfed.org/series/NCBCMDPNWMV)

현재 42.62% 중립적

이익마진의 현황

장기평균 13.4%(https://fred.stlouisfed.org/series/BOGZ1FA106030005Q#0)(단위 유의해야 함)

현재 18.6% 긍정적

신용스프레드 앵커 조정

이익마진이 장기평균 대비 5%p나 높다는 점 감안해줄 필요. 대충 40% 정도 좋은거니까 스프레드도 40% 정도 깎아주자.

수정 밸류에이션

미국채 3m 금리 3.3%. 현재 5.176%. 저평가

미국채 10y 금리 3.83%. 현재 3.81%. 중립

애플 20y 금리 현재 4.5%. 10년기준 밸류가 4.286인데 크레딧 스프레드 좀더 가산해준다 치면 대충 중립인듯

이게 되네?