주간 전략(10/21~10/25)

근거핑

2024.10.21조회수 6회

근거핑

구독자 672명구독중 306명

가보자고

#주간 전략

외부 충격에 의한 물가 상승이 아니라면, 주식시장의 골디락스, 채권시장의 불 스팁이 지속될 가능성 높음

외부 충격에 의한 물가 상승 가능성

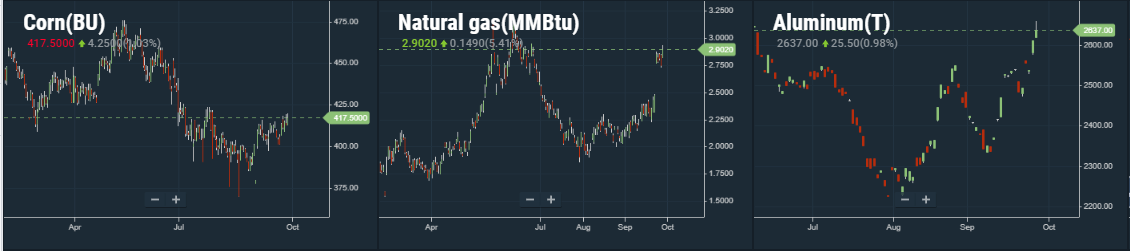

올 겨울 라니냐 - 현재 가능성 약 60%. 85%얘기도 나왔었는데, 공식적으로는 60%에서 안올라가는 중. 최근 관련 원자재 가격 소폭 하락

중동 - 난리나고 있지만, 유가는 생각보다 반응이 없음

중국의 경기부양 - 일단 중국 물가도 안오르고 있음

그러나 S&P500 5,800 돌파 이후 손익비가 안좋아졌다는 의견

미국 장기채 상승 압력 높아졌다는 의견

성장이 강해지고, 인플레이션이 다시 점차 높아질 가능성

연준의 QT

연준은 SOMA 계정에서 장기채 비중을 줄이고 싶어함

재무부도 장기채 발행 비중을 4분기부터 늘리고있음

트럼프 트레이드도 미국 장기채에 불리

현재의 골디락스 이후에 인플레이션 재발이 나타날 가능성이 높은 상황

미국 소매판매 역시나 잘 나왔음.

주식 비중 서서히 줄이고 싶음. 금 매력이 다시 높아질 수 있는 구간

코로나 이후 시작된 재정정책의 시대 - 선진국 국채의 공급 증가로 안전자산 내에서 금의 지위가 올라갔다는 의견

근데 코스닥은 아직 YTD 마이너스인데… 여긴 괜찮지 않을까 인간적으로…

국고채 3년, 10년은 각각 2.915%, 3.080%.

적정레벨에 대한 기준을 두고 생각

국고채 3년 : 2.5% + 40.6bp = 2.96%

국고채 10년 : 2.96% + 20bp = 3.16%

3년은 얼추 적정 수준, 10년은 아직 상승 압력 소폭 우세

#월가아재 중장기 뷰 - 지금까지 꽤 정확

1단계: 경기 침체 우려는 가시고 있는데 그 반대급부인 인플레 재점화 우려는 가시적이지 않아 골디락스처럼 느껴지는 단계 - 현재 상황입니다.

1단계 > 2단계 자산군 뷰: 주식은 상승하지만 점점 모멘텀이 약화되고, 장기채 금리는 조금씩 상승하는 단계

2단계: 조금씩 인플레이션의 Sticky함과 장기국채 금리 상승의 압력이 나타나는 단계 - 이 시기에 중동 문제나 부채 한도 협상 결렬 등의 촉매가 있으면, 그러한 경향이 가속될 수 있습니다.

2단계 > 3단계 자산군 뷰: 주식에서 변동성이 높아지고, 골드가 쉬어가면서 재진입 기회를 줄 수도 있는 단계

3단계: 이로 인해 연준의 금리 인하 사이클이 시장의 기대만큼 빠르게 내려오지 못하는 단계

3단계 > 4단계 자산군 뷰: 주가 조정 가능성이 높은 단계

4단계: 단기 금리는 기대만큼 내려오지 못하고, 장기 금리는 높은 상태로 경제에 부담을 주는 단계 - ...

한주 시작하면서 주간전략으로 셋팅하고 요런저런 것들 보다보면 쉽게 이해가 됩니다 매주 감사합니다. 국내 코스닥 YTD마이너서..ㅠㅠ 삼성전자로 코스피도 고생중이구요. 파이팅해봅니다.^^

파이팅입니다... ㅋㅋ

와우 감사합니다.