주간 전략(7/14 ~ 7/18): 높아진 8월 금리인하 가능성. 그래서 어떡해야될까...

근거핑

2025.07.14조회수 142회

근거핑

구독자 672명구독중 306명

가보자고

지난주

금통위 결과 8월 금리인하 가능성이 더 높아졌다고 생각

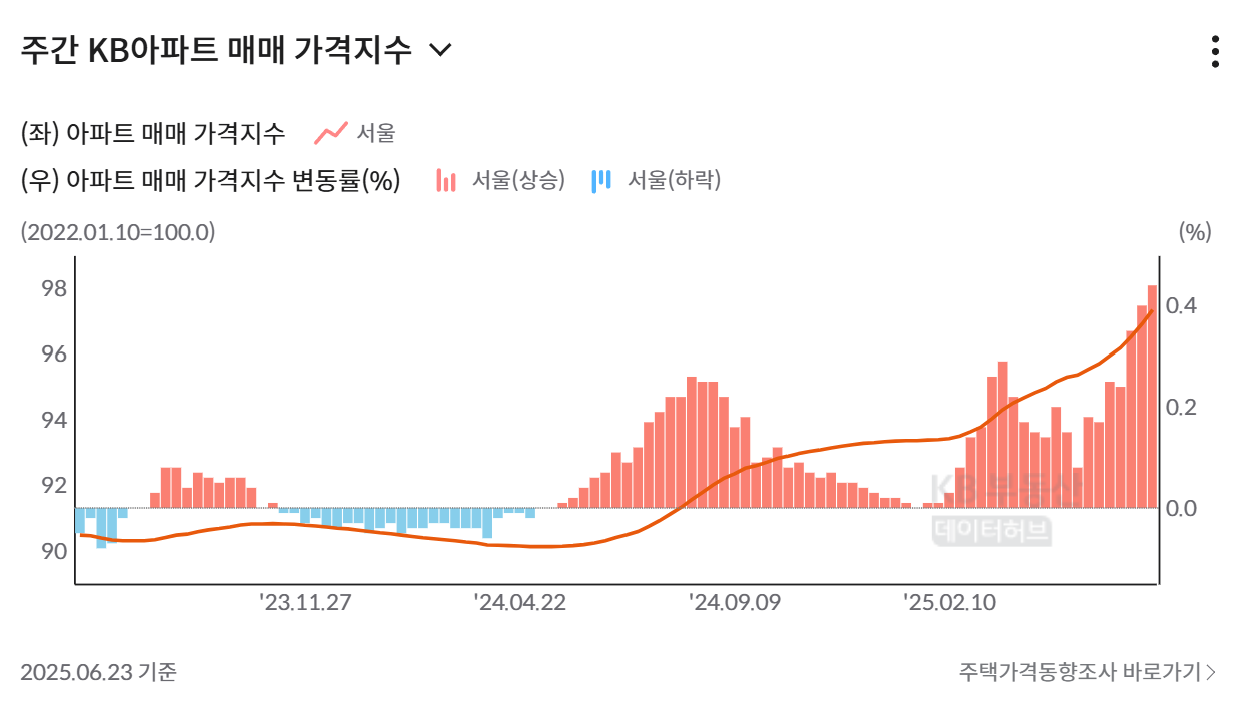

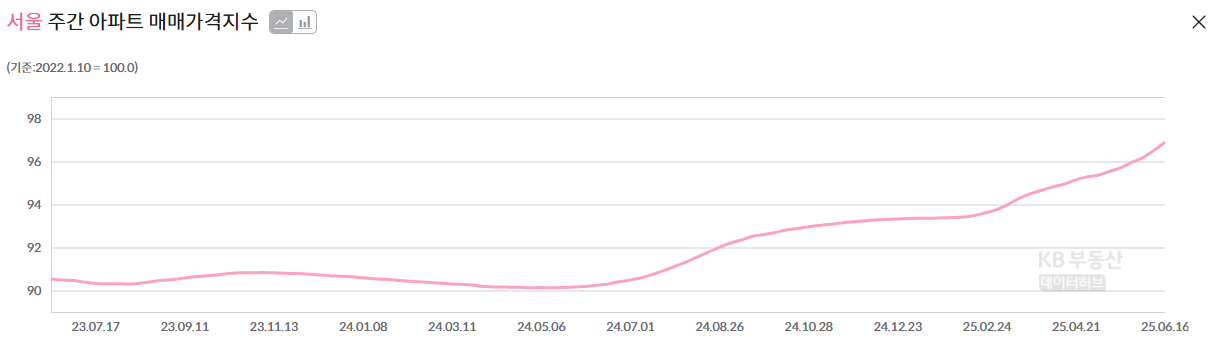

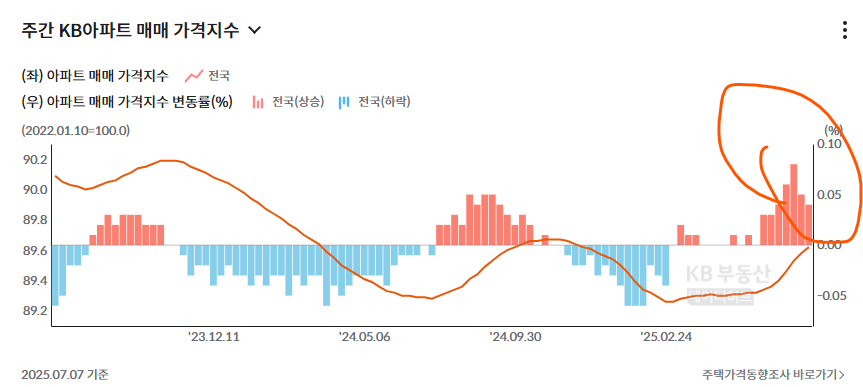

가계부채 당분간 더 늘어나겠으나 부동산 신규 계약 줄어들며 가계부채 증가폭도 줄어들 것

부동산 가격은 여전히 변수

관세협상 + 추경효과에도 경기가 좋다고 할 수 없다는 뉘앙스

경기가 턴어라운드 했는데 굳이 금리인하 해야되나? 라는 논리는 맞지 않다고 생각

경기가 턴어라운드해서 금리인하를 아낄 수 있다는 논리도 좀 부족하다고 생각

정책공조 차원에서 물들어올 때 노 저어야 성장률 더 올릴 수 있고, 그래야 향후의 카드를 더 아낄 수 있다고 생각할 수도 있음

8월 인하 가능성을 높게 보면서도, 그게 올해 마지막 금리인하가 될 가능성이 높음

8월 2.25% 기준금리면, 3년 이하 구간은 역캐리가 풀릴 수 있음

2.20%~2.40% 수준이 적정 밴드가 되지 않을까 함

역캐리가 풀리면, 크레딧물 타격이 있을 수 있음. 그동안 국고채 역캐리일 때는 절대금리 높은 크레딧 채권이 유리하다는 논리로 여기까지 왔음

향후 늘어나는 국채발행은 어느 구간으로 올 것이냐

나는 단기물 비중이 높아질 거라 생각해서 전반적으로 듀레이션 중립/플랫 포지션으로 가야된다고 생각

근데 의외로 스팁 뷰인 사람들이 많다

재정정책의 시대에는 커브플랫 가능성이 높다는 가설을 증명해봐야 할 듯

GPT는 일반적으로 스팁 가능성이 높다고 함...

인정해야 할 듯...

심지어 베어스팁을 보는 GPT

✅ 일반적으로, 확장적 재정정책과 국채발행 증가 시기에는 국고채 수익률 곡선이 ‘스팁(steepen)’하는 경향이 있습니다.