주간 전략(9/8 ~ 9/12): 변수가 많아지고 있는 것 같은 시장...

근거핑

2025.09.07조회수 69회

근거핑

구독자 672명구독중 306명

가보자고

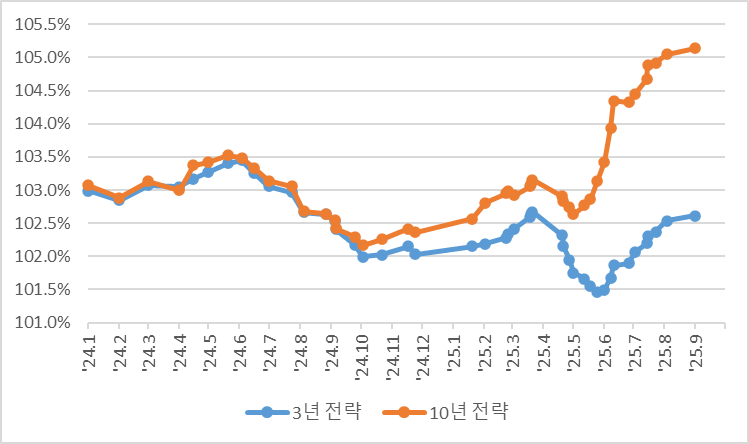

국고 3년

2.38% ~ 2.53%(상하단 각 +1bp) 내에서 오늘 강세로 시작하겠지

미국 금리 인하 가능성 높아졌고, 연내 3회 가능성까지 열렸다는 점

물론 그게 우리나라 금리인하 가능성으로 직결되는 것은 아니나, 방해 요인은 되지 않을 거라는 점은 인정

국고 10년

2.88% ~ 2.98%(상하단 각 +7bp, +6bp)

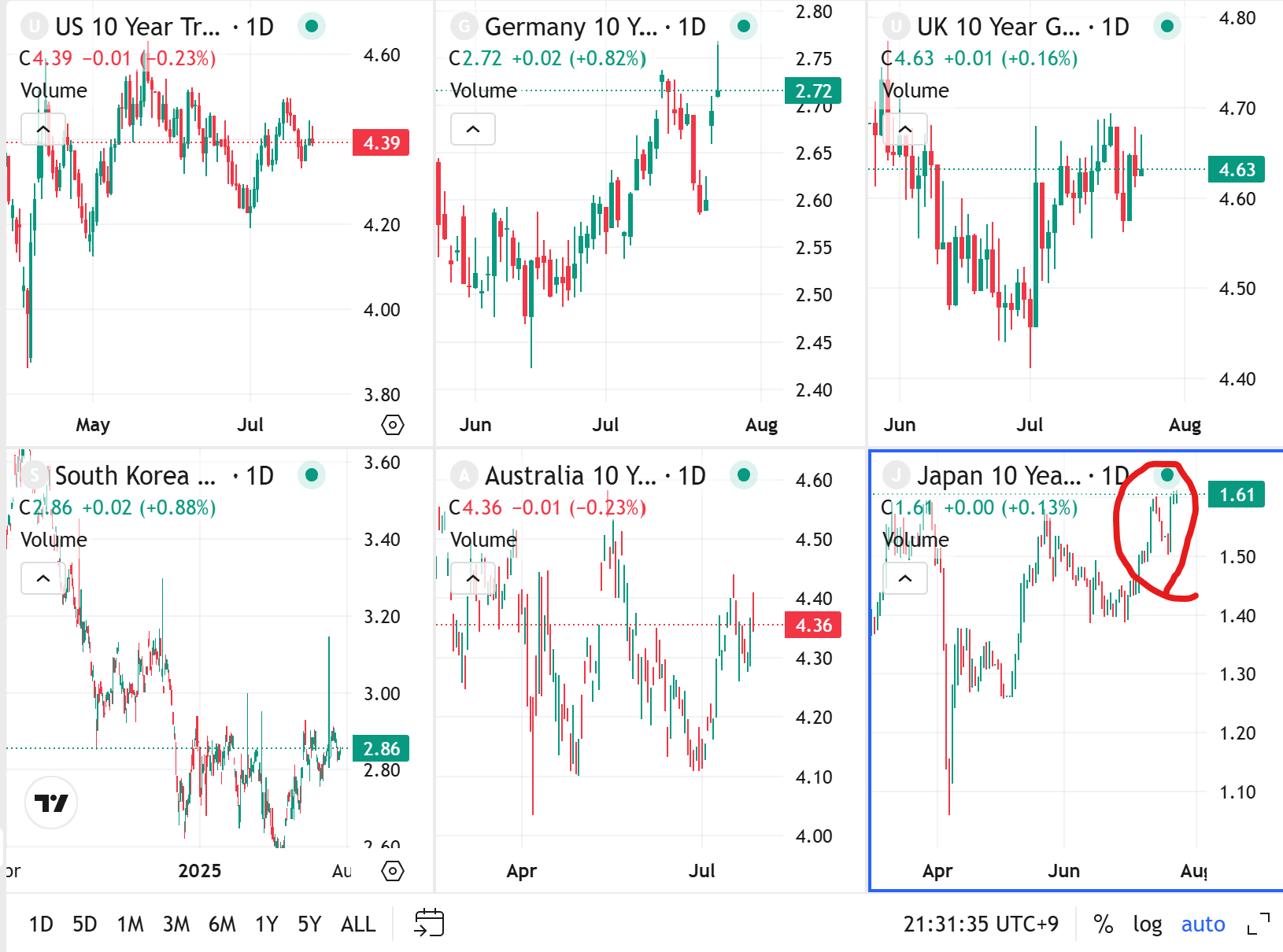

이시바 총리 사임으로 일본 장기금리 상승 가능성이 높아진 점

먼가 모델이 잘못된거같다... 오늘 금리 하락하면 반영해서 다시 봐야할 듯

미국외 국가의 증시에 관심 가져야 할 때?

미국 경기가 흔들리면서 달러 약세가 더 갈수도

미국 금리인하가 글로벌 증시에 호재로 작용할 수도

유럽, 베트남, 중국... 최근 증시 상승중이며, 각각 좋은 이유들이 있음

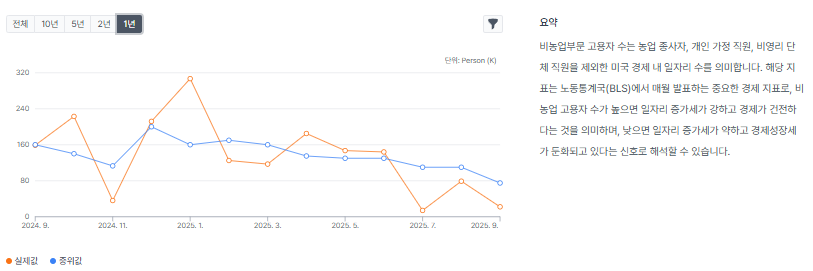

미국 고용

2개월 연속 쇼크

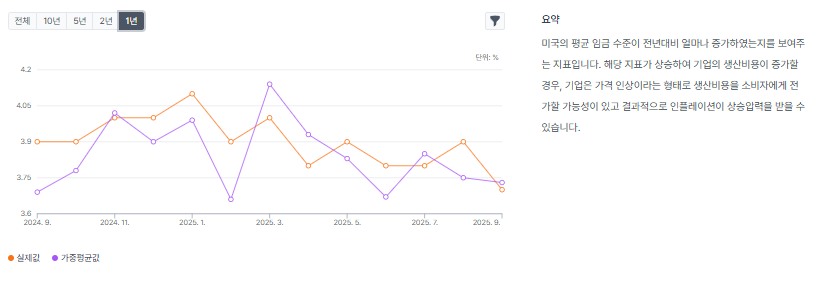

지난달에는 임금상승률이라도 컨센보다 높았는데, 이번엔 임금상승률도 컨센보다 낮다는 점에서 더 지표가 악화되었다고 볼 수 있음

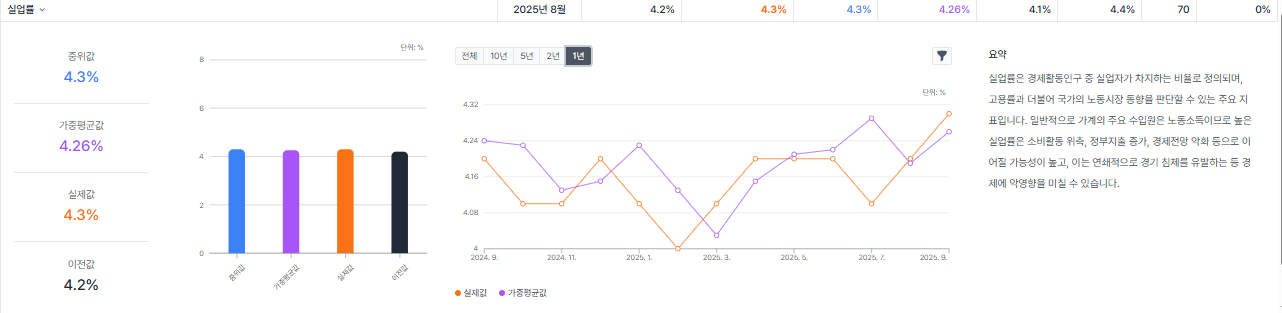

실업률까지 4.3%로 상승해서 변명의 여지가 없음

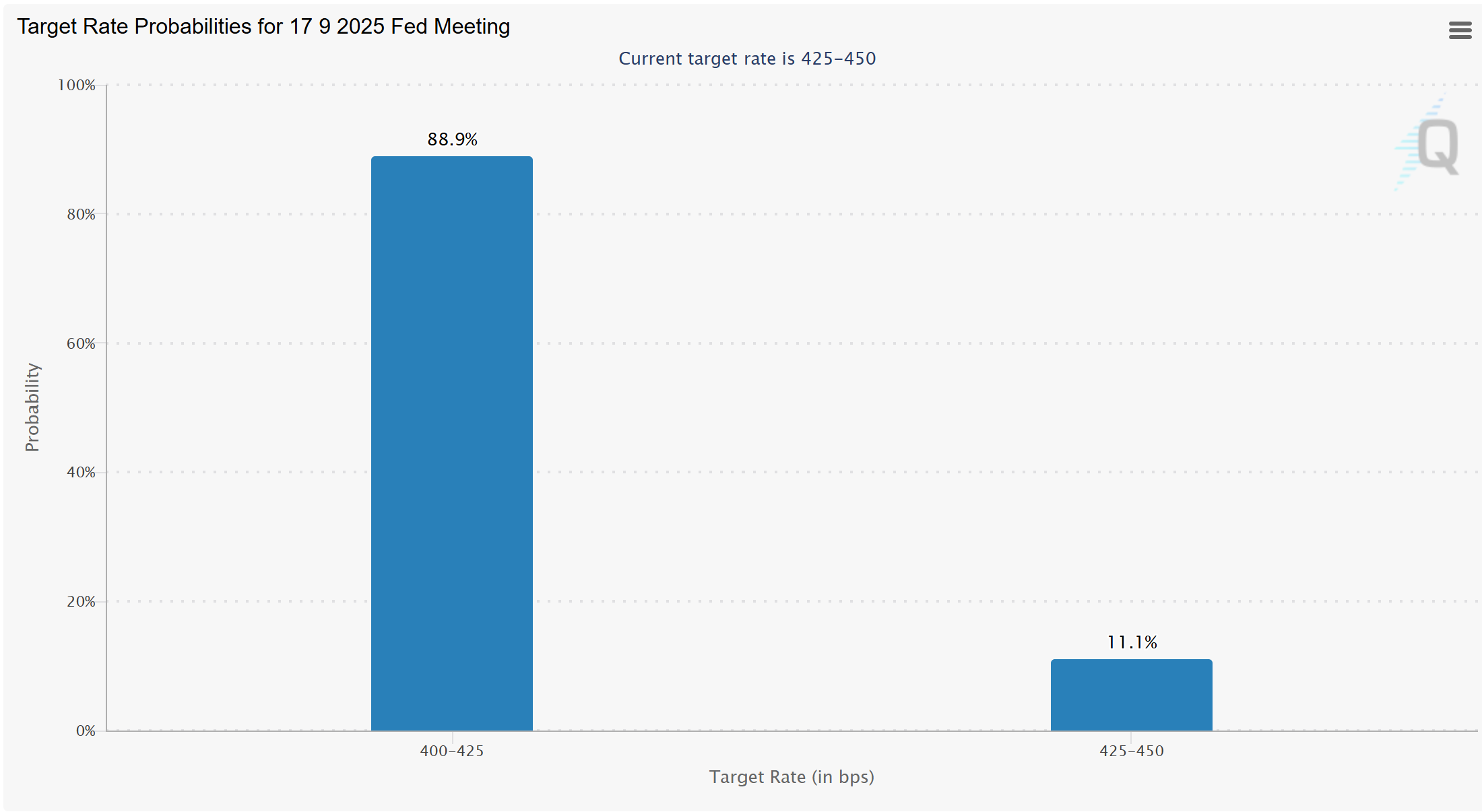

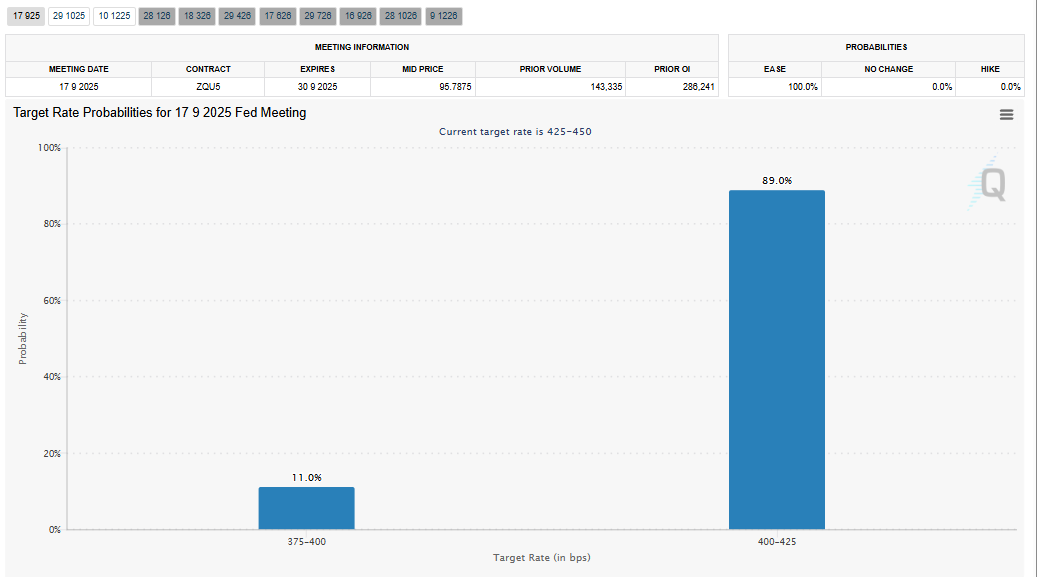

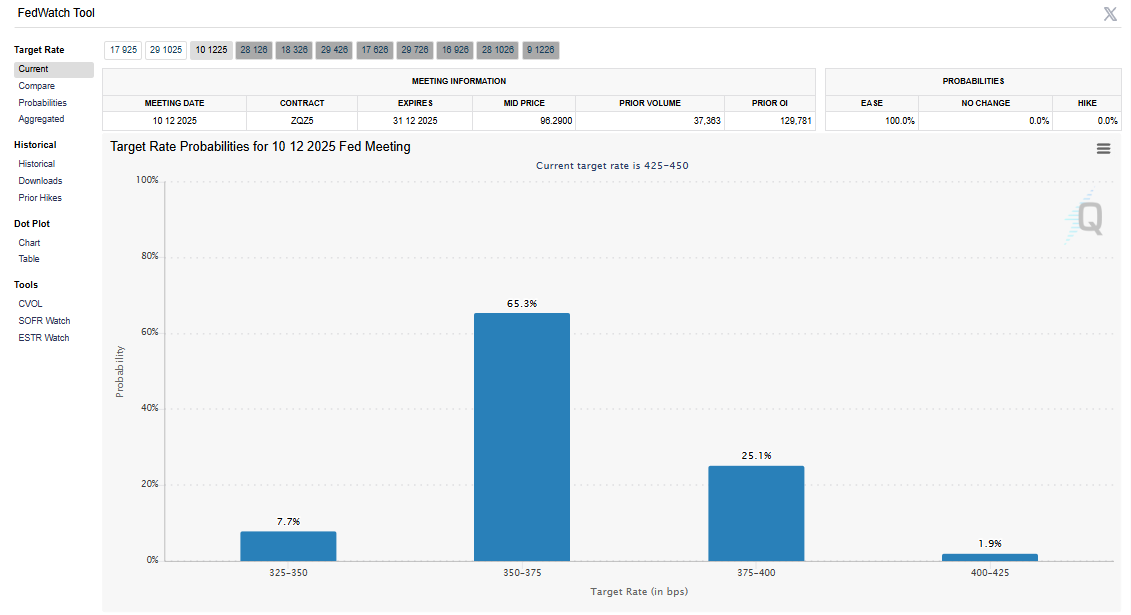

Fed watch: 9월 동결 가능성 0%, 인하 가능성 100%, 빅컷 가능성 11%

Fed watch: 연말까지 1회 가능성 2%, 2회 가능성 25%, 3회 가능성 65%, 4회 가능성 7.7%

3회가 2회보다, 4회가 1회보다 가능성이 높다...ㅋㅋ

미국 증시 '하락' 마감

고용 2개월 연속 예상치와 너무 큰 차이로 쇼크를 보여서,

경기 둔화에 대한 우려가 크게 확대되며 증시가 폭락세로 출발

이후 금리인하 기대가 확대되며 하락폭을 절반 정도 만회하는 흐름

금리인하 기대가 하락폭을 절반도 채 만회하지 못했다는 점은,

애초에 2~3회 정도의 금리인하를 기대하는 시각이 이미 많았기 때문일까...

NVDA 실적발표 이후 주가 하락, 최근 반도체 섹터의 주가 하락, 관세 무효 판결로 인한 불확실성, TGA 잔고를 채우는 중인데 RRP는 바닥났다는 점 등등등이 있어서 일 듯...

관세 무효 판결과 Plan B

다양한 툴이 있으나, 트럼프에게 가장 잘 맞는 툴은 338조로 보임

WTO 탈퇴한다는 얘기가 나오면, 이 툴을 쓰겠다는 의미가 담겨 있다고 봐야 할 듯

일단은 관세 효력이 유지되는 기한인 ...