주간 전략(8/4 ~ 8/8)

근거핑

2025.08.03조회수 60회

근거핑

구독자 672명구독중 306명

가보자고

국고 3년 기준, 주간 전략 밴드

2.36% ~ 2.51%

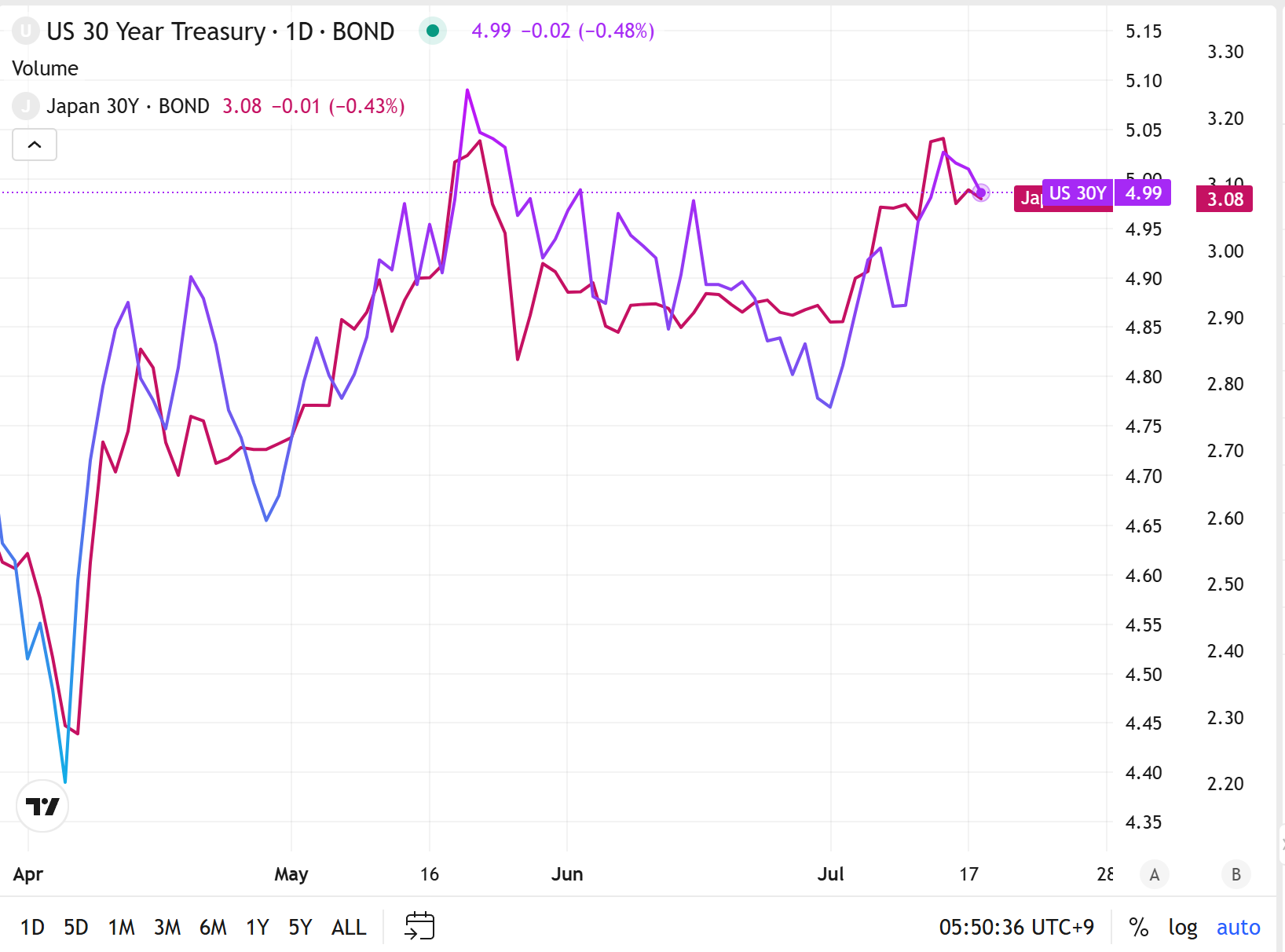

3/10 스프레드

플랫을 이끈 요인들

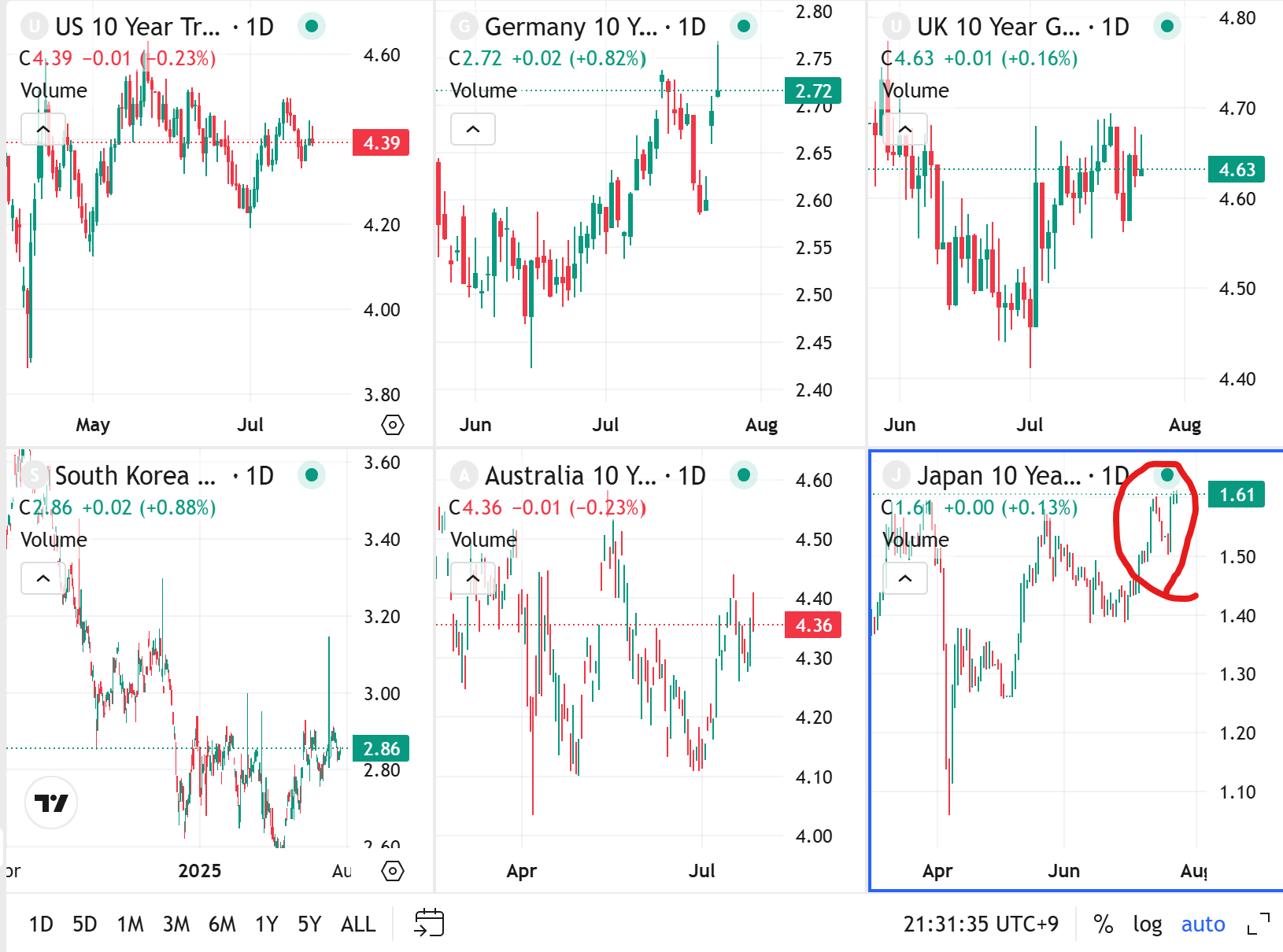

지난주 외국인의 3선매도/10선매수 영향 있었음

경기국면이 둔화 쪽으로 다소 변화했음

CPI에 이어 미국 PCE도 예상보다 약간 높았음

금통위 의사록이 매파적이었음

증세 영향에 의한 플래트닝이 좀 있었다고 판단(세제개편안 발표 전에 증세 관련 기사들이 이미 나오고 있었음

미국 QRA 3분기 1조 달러 발행에도 불구하고 발행을 다 T-Bill로 몰아버리면서 시장에 영향 없었음

앞으로 변화 가능성

미국 9월 인하 가능성이 크게 높아졌고, 한국도 (금통위 의사록은 매파적이었으나) 8월 인하 가능성이 여전히 높아지고 있다고 판단

증세해도 내년 예산안이 줄어들지 않을 것 같고, 국채발행 감소 효과는 없을 것 같음

다음주 정도에 관세협상 디테일이 발표되면, 여기서 나오는 영향이 좀 있을 수 있음(나온다면 플랫 요인이 될 가능성이 좀 더 높아 보임)

8말9초에 26년 예산안 나오면 공급부담 영향 있을 듯

전략

플랫될 때마다 중립~스팁 포지션으로 전환하는 전략 유효

금리인하기에 20bp 하회한 적 거의 없고, 한국은 2분기 성장률도 잘나오면서 경기 국면도 스팁에 유리. 추가 플랫으로 먹을 수 있는 게 크지 않음. 현 장기간 무지성 평균 43.5bp보다 낮은 상태.

8월 금리인하 가능성 높아지고 있음. 8말9초에 예산안 발표 앞두고 있어서 이벤트 측면에서도 스팁이 비교적 ...