주간 전략(9/15 ~ 9/19): 지금 채권 볼 때가 아닌 것 같긴 함...

근거핑

2025.09.14조회수 118회

근거핑

구독자 672명구독중 306명

가보자고

써놓고 보니 또 밸리 짜깁기가 너무 심했던 한 주...반성...

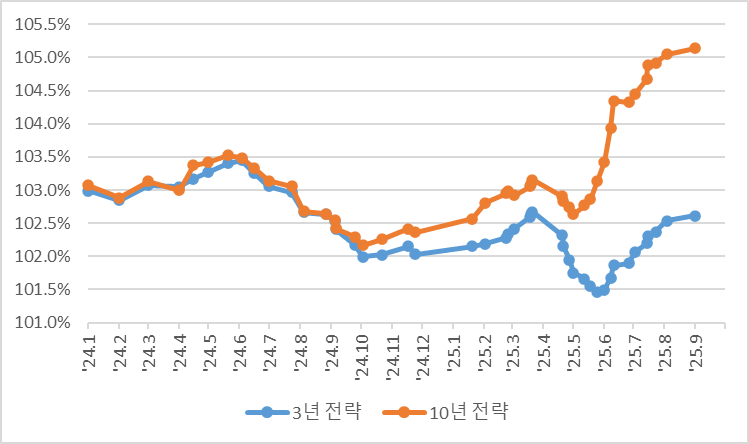

국고 3년

2.38% ~ 2.53%. 변동 없음

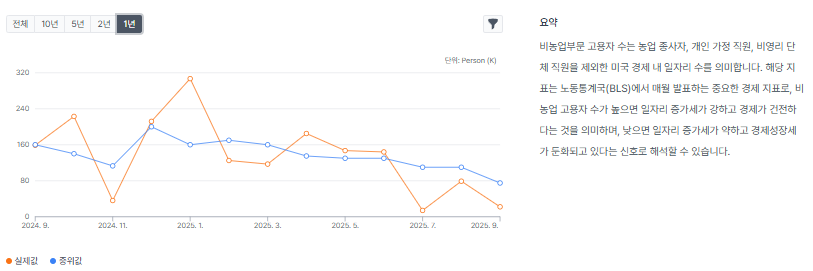

미국 금리 인하 가능성 높아졌고, 연내 3회 가능성까지 열렸다는 점까지 반영해둠

물론 그게 우리나라 금리인하 가능성으로 직결되는 것은 아니나, 방해 요인은 되지 않을 거라는 점은 인정

근데 내년 점도표 조정이 50bp이상 내려갈 것 같진 않아서, 금리 상승 쪽이 좀 더 유리하지 않을까...

국고 10년

2.83% ~ 2.93%(상하단 각 -6bp)

약간 보정했음에도 여전히 시장금리대비 너무 높은 범위... 점진적 보정 예정...

시간이 정해진 이벤트 중에서는

지금부터 크게 4개의 금리상승 요인이 연말까지 기다리고 있음

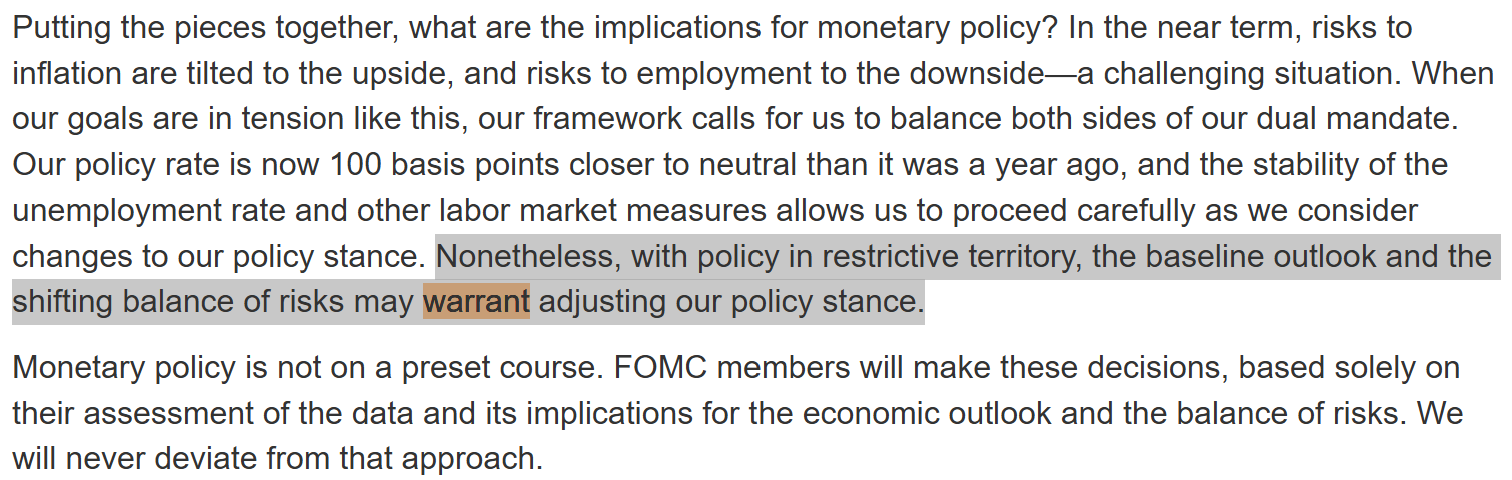

FOMC: 2026년 가이던스가 예상치를 충족해주지 못할 것 같음

혹시 QT 종료나 자산매입 관련 이슈가 나온다면 금리 하락 가능성

10/7 WGBI 정기 리뷰: 편입 기간을 늘리지 않고 내년 한 해에 다 꽂아줄지

2026 예산안 국회통과(~12/2): 증액 안할지

2026년 국채발행계획: 상반기 발행 많을텐데 그 부담이 얼마나 느껴질지

대외 이벤트

10/4 자민당 차기 총재 선거

방향성을 모르는 이벤트

10/14 관세무효판결 유예기간 종료. 이 전에 대법원 판결 날 듯

프랑스 신용등급 강등. A+로 내려가면서 채권에서 DM이라고 하기 애매해진건가...?

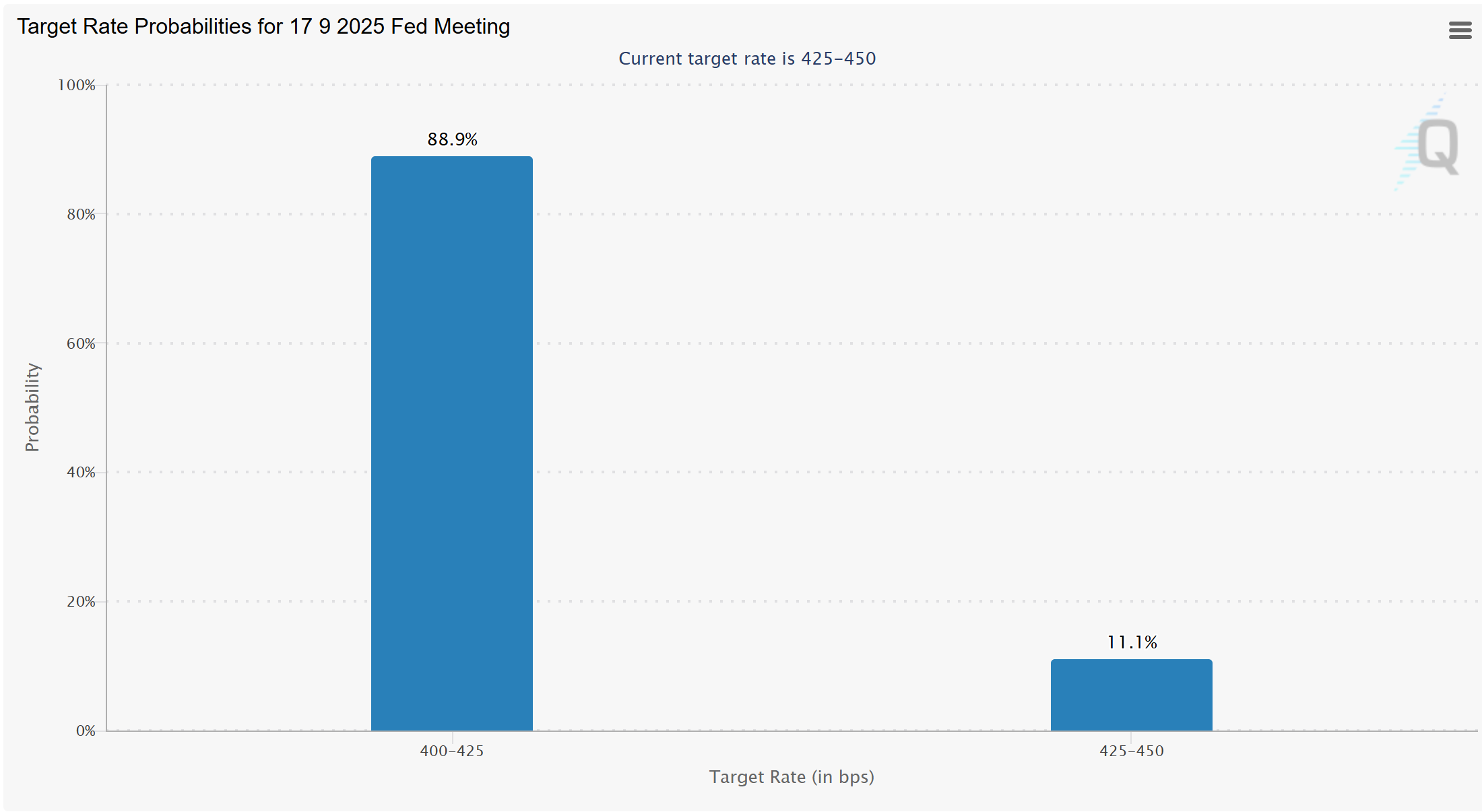

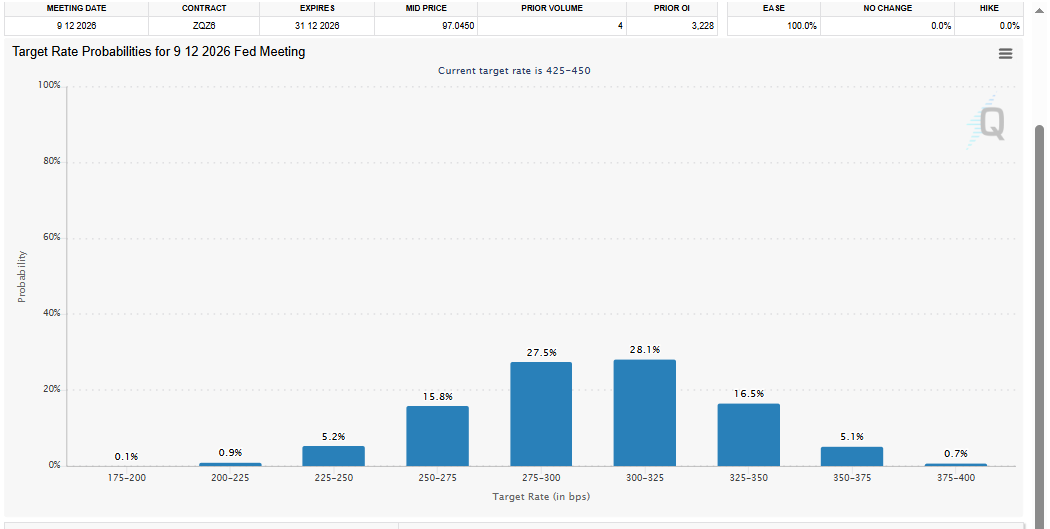

FOMC

9월 25 bp 인하는 충분히 가능하더라도

2026년말까지 3% 언더 기대가 50%를 넘는 것은 좀 과하지 않나 싶어서

이게 되려면 현재의 2026년 점도표가 50 bp 이상 내려가줘야함

9월 FOMC를 기점으로 금리가 한 번 오르지 않을까함

다만 QT종료나 자산매입 관련 코멘트가 나올 수 있음. 정부가 TGA 잔고는 채워야되는데 연준 RRP 잔고는 바닥나서 유동성 위기 가능성 있음

WGBI 불확실성 ...