주간 전략(11/17 ~ 11/21) : 금리인상의 가능성...

근거핑

2025.11.17조회수 79회

근거핑

구독자 672명구독중 306명

가보자고

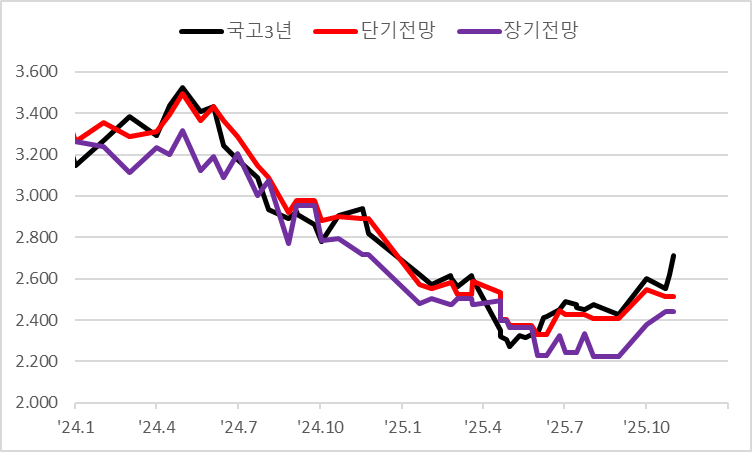

2026년 5월 한국은행의 금리인상 가능성이 높아지고 있다.

Mag7 + Oracle CAPEX로 추정할 때 4Q25부터 4개 분기 반도체 수출 증가율이 각각 44%, 63%, 42%, 26%가 나온다. 이는 2017~2018 반도체 슈퍼사이클이 금리인상으로 귀결됐던 당시와 같은 수준이다.

반도체수출 증가율로 수출증가율을 추정, 수출증가율로 GDP를 추정하면 2.25% 수준이 나온다.

물론 Mag7 + Oracle의 CAPEX가 컨센을 하회하거나, 상관관계 0.85의 추정에서도 오차가 생길 수는 있고, 그걸 확인해가는 시간이 필요하기 때문에, 당장 2.25%를 확정지어 얘기할 수 있는 사람은 아무도 없고, 한국은행도 2.25%까지 전망치를 올리진 않을 것이다.

하지만 잠재성장률 1.8%에서 상당폭의 플러스 GDP 갭이 나올 가능성이 존재하며, 그게 낙관적인 전망이 아니라 컨센에서 출발한 전망이라는 점이 의미가 있다.

GDP 추정에 당연히 여러가지 가정이 많이 들어가고, 숫자가 조금만 달라져도 영향이 커서, 오차는 있을 수 있다. GDP 부문별 성장률 기여도 계산 모델에서 수출을 높이고, 수입을 일정 수준 같이 올려줘서 계산했다. 다만 수입을 얼만큼 같이 높일거냐가 순수출을 너무 크게 좌우하긴 한다. 그래도 다른 부문을 건드리지 않은 것도 보수적인 가정이라 생각...

수출은 2024년 기준 한국 GDP 성장률의 95%이상을 설명했다. 수출만으로 금리인상을 할만큼의 경기를 얘기할 수 없다는 논리는 5%의 논리다. 다른 부분이 침체가 아니면, 수출로 전망하는 게 맞다.

물가는 2.38%다. 2%보다 높고, 경기소비재가 최근 상승을 주도했다.

통계청 경기순환시계는 '단 하나의 지표도 빠짐없이' 회복-상승 국면이다.

금리인상이 아직 어렵다는 논리 중에서 그나마 고려할만한 지표는 GDP갭의 추이다.

2017~2018 사이클에서 금리인상이 가능했던 이유는, 이미 3개년간의 플러스 GDP갭이 충분한 체력을 만들어놨기 때문이라는 주장이다.

이 논리로 보면 현재는 2년 연속 GDP갭이 마이너스고, 내년에도 1.9% 정도 성장률을 가정해보면(아직 2.25%까지 보는 데는 없을테고, 한은도 이정도로 일단 올릴 것 같아서 1.9% 사용), 아직 충분한 체력이 쌓이지 ...