주간 전략(10/28 ~ 10/31) : 4천피가 바꿔놓은 생각

근거핑

2025.10.28조회수 82회

근거핑

구독자 672명구독중 306명

가보자고

월요일에 적어두었으나,

월요일에 생각이 바뀌게 되어 화요일에 올리게 되었다.

지난주 한은의 금통위를 보면서 들었던 생각은

아 생각보다 금리인하에 대한 의지가 상당히 강하다

11월에 금리인하 할 수도 있고, 못해도 1월에는 할 것 같다

시장은 이미 금리인하에 대한 기대를 점점 버리고 있어서, 오히려 금리인하 베팅의 기대값이 높아지고 있다.

월요일에 4천피를 보면서 든 생각은

그게 아니라 한국은행이 한국 경제를 지나치게 비관적으로 보고 있을 가능성이 있다.

11월에 금리동결하면서 성장률 전망치를 올리게 된다면. 이라는 가정을 추가할 경우에는

금리인하 베팅은 확률뿐만 아니라 기대값 측면에서도 수지타산이 맞지 않게 된다.

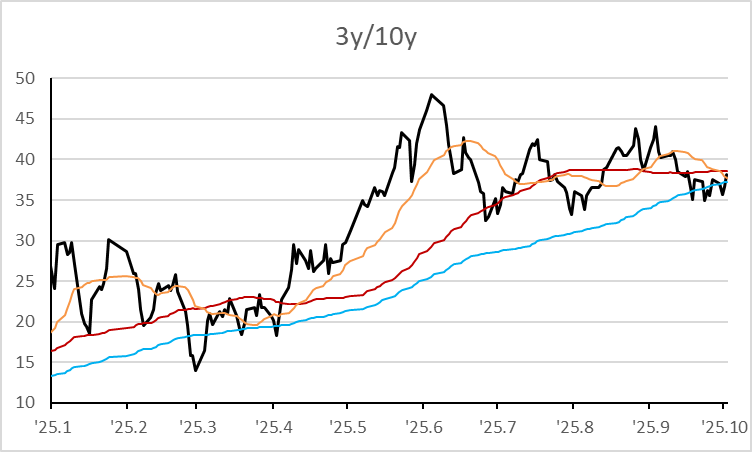

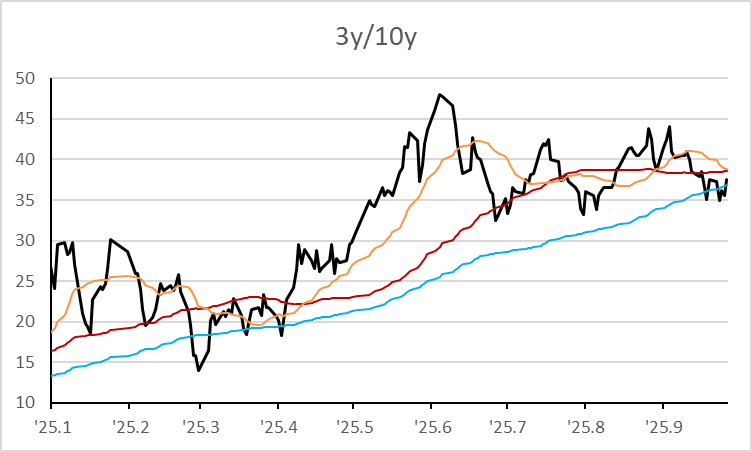

서서히 듀레이션을 늘리기 시작했었는데, 듀레이션 확대를 중단하고, 당분간 중립 포지션에서 버티기로...

아 물론, 4천피에 의해 생각이 바뀌었지만 그렇다고 해서 가격에 의해 생각이 바뀐 것은 아니다.

가격이 반영하고 있는 근거

반도체 경기의 예상보다 긴 호황기가 한국 경제를 강하게 지태하고,

한국 증시의 상승세가 또 하나의 소비 주머니를 만들어주며 내수 경기도 좋아질 가능성

를 바탕으로 변화한 생각이다.