주간 전략(10/10) : 시장과 초점이 틀어진 듯...

근거핑

2025.10.09조회수 82회

근거핑

구독자 672명구독중 306명

가보자고

펀더멘털로는 불-플랫이 가능해 보임. 실질적으로는 그냥 커브 전반의 레벨이 내려가지 않을까?

기준금리만으로는 설명이 어려운 수준의 금리 상승을 이끌었던 두 가지 불확실성

한/미 관세협상은 일단 월말까지 일정이 밀린 상태에서(경주 APEC 회의) 적어도 3,500억달러를 환전해서 보낼 가능성은 낮아 보임

WGBI 편입은 일본 장기채 금리가 더 높은 상황에서도 다행히 2026년 4월~11월 편입 일정이 확정됨

두 가지 큰 불확실성 중 하나는 잠시 소강, 하나는 완전 해소됨

다만 10월 기준금리 인하는 여전히 어려워 보임

그래서 상대적으로 내려갈 룸이 좀 더 있는 장기물이 강세를 보이지 않을까...?

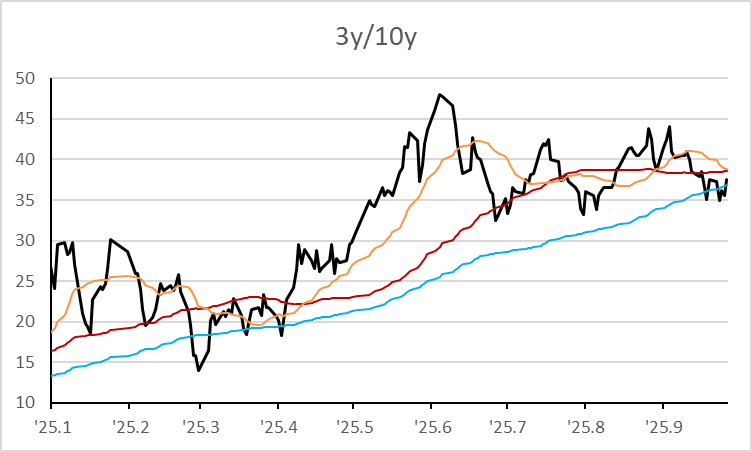

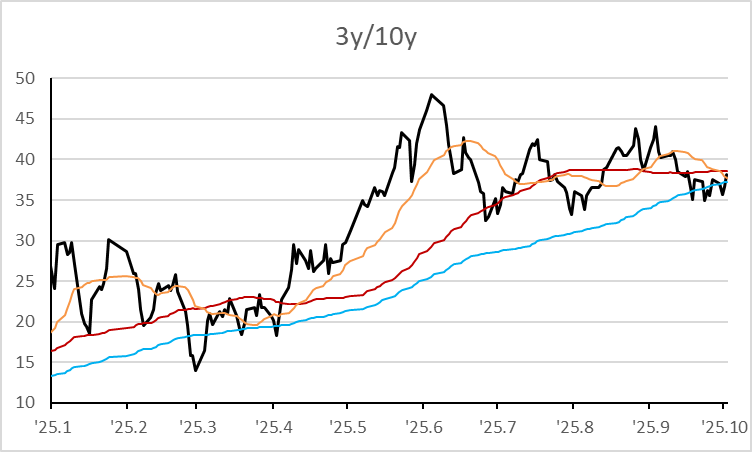

국고 3년

2.37%~2.50% 전망

현재 2.577%인데 이렇게 해도 되나 싶긴 하지만... 무튼 그럼

3년 모델이 좀 이상한 것 같긴 함

결과값을 맘에 들게 만들기 위해 모델을 고치고 싶지는 않아서 일단 냅둠

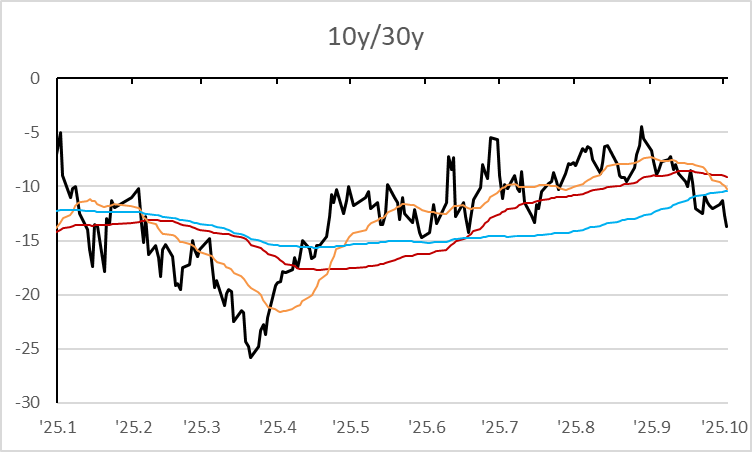

국고 10년

2.89%~2.98% 전망

wgbi 일정 확정된 건 엄밀히 말해서 똔똔인 이슈임

단기 강세 정도만 가능할 것 같음

차트로는 여기서 플랫이 가능한지 잘 모르겠음...

이렇게 보면 10년이 너무 오른 것 같긴 함

컨센 데이터가 업데이트 되었으나... 최근에는 컨센이 약간 시장금리를 후행하고 있는 느낌이어서

오히려 방해가 되는 것 같음... 스킵

복기

연휴 전까지는 불확실성에 집중하며 베어스팁을 외치다가, 연휴중에 불플랫으로 뷰를 바꾸게 됨

WGBI 리뷰가 예상치 못하게 일정이 그대로 재확인된 점을 크게 반영함

중국 시장 규모랑, 한국 시장 규모를 비교해서, 중국이 3년 걸렸고 한국이 8개월 예정이라고 하더라도, 월별 편입 규모가 한국이 더 작을수도 있다는(계산 안해봄) 점을 생각해봤으면, 조금은 참작해줄 수 있지 않았을까 싶음

하지만 WGBI 추종자금의 30%가 일본이고, 지난번 편입 연기의 배경에도 일본 장기금리가 한국 장기금리보다 높다는 점이 있었고, 현재는 그게 더 심화되었다는 점에서, 편입일정 변화를 전망한 것은 나름 합리적이었음

과정은 좋았으나, 결과가 따라주지 않았음. 운이 나빴음

연휴 끝나자마자 강하게 불플랫이 나오면, 아쉽지만 받아들일 수밖에

하지만 아직 한미 관세협상 불확실성은 남아있고, 환율이 불안정해서, 단번에 불플랫 강세가 나오지 않을 수 있음. 그러면 불플랫 포지션을 좀 잡는 게 좋다고 생각

지난주 금리는 약보합 흐름

주초부터 상승세 보인 이후, 마지막 날 소폭 되돌림

펀더멘털로 설명하기에는 너무 높은 수준까지 금리가 올라간 것 같고(3년)

한미 관세협상, FTSE의 WGBI 리뷰 등 불확실성이 영향을 주고 있는 것으로 봄

한미 ...