주간 전략(10/13 ~ 10/17) : 불확실성이 해소되어 가는 구간

근거핑

2025.10.12조회수 70회

근거핑

구독자 672명구독중 306명

가보자고

3년 중심으로 듀레이션 늘릴 기회라고 생각하지만

수요일 밤 발표되는 미국 CPI 3% 찍히고

미국 10월 금리인하 안할 수도 있는 가능성이 혹시나 생길 수 있어서

주중 점진적으로 듀레이션 확대할 계획

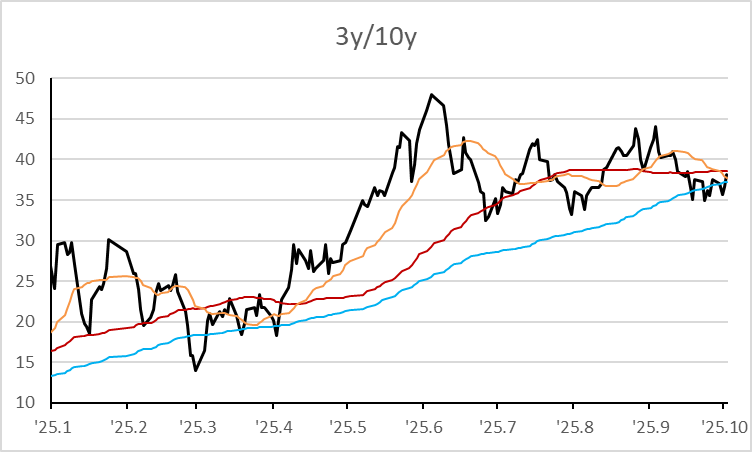

국고 3년

2.40%~2.52% 전망. 금리 매력 높음

국고 10년

2.90% ~ 2.99% 전망. 애매함

WGBI는 아무 것도 아니었다?

추석 연휴 중인 10/7에 FTSE의 WGBI 리뷰가 예정되어 있었음

편입 시작인 4월이 미뤄질 것으로 보지는 않았으나, 편입완료 시점인 11월이 뒤로 밀릴 것으로 예상해서, 연휴를 앞두고 10년 이상 구간을 매도함

편입완료 시점이 미뤄질 것으로 본 이유는 1) WGBI 추종 자금의 30%가 일본인데, 일본 장기금리가 한국보다 높고, 이게 편입시점이 처음 밀렸던 배경 중 하나였고, 당시보다 일본금리가 더 높아졌기 때문임. 2) 확률이 반반이라도, 편입완료 시점이 27년가지 미뤄져서 연간 유입 자금이 반토막나면, 수급 공백이 커서 손익비 관점에서 위험이 높았기 때문임

예상 외로 25.4~25.11 편입 예정 기간이 확정됨

10/10 개장과 함께 장기채 중심의 강세를 예상했음

개장과 함께 장/단기 막론하고 금리 상승세가 강하게 나타났다가, 점점 상승폭을 되돌리긴 했으나, 3년은 그대로 상승 마감하고, 10년은 되돌림에 성공해서 소폭 하락 마감

WGBI 불확실성 해소 효과가 확실히 있었으나, 환율 불확실성이 더 크게 다가온 듯

환율 불확실성

10/1 한미 환율 합의(환율에 대한 인위적 조정 하지 않고, 시장개입은 월단위로 미국과 공유한다) 이후로 환율대응 유연성이 떨어진 모습을 보여줌

다카이치 사나에가 자민당 총재가 되면서 엔화약세가 시작되었고, 위안화나 엔화가 약해지면 원화도 같이 약해지는 경향이 있음

한/미 관세협상이 여전히 해결되지 않고 있음. 3,500억달러 송금 논란(환전해서 보내면 1,000억달러당 환율 100원 상승. 원/달러 환율 1,750원 ㄱㄱ 가능성)에 따른 불확실성이 열려 있음. 최근 그냥 송금은 못한다는 입장은 명확히 보여줌. 다만 1,000억달러라도 보내야되면 환율 1,500원이 바로 보인다는 점에서 협상이 타결되기 전까지 불확실성이 해소되기 어려움

10/15에 실무진 협상이 재개되고

월말 경주 APEC 전후로 협상이 완료될 가능성이 높음

환율이 1,420원까지는 이미 ...