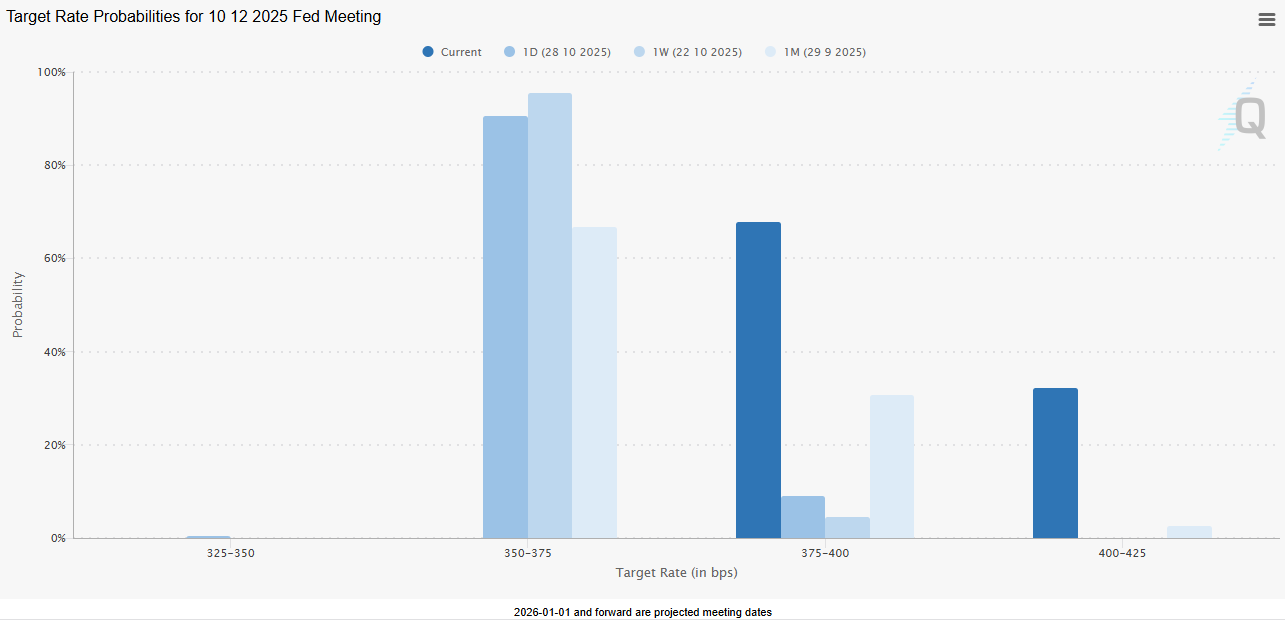

RMP와 채권 투자 아이디어

근거핑

2025.12.13조회수 90회

근거핑

구독자 672명구독중 306명

가보자고

2019년 9월: "Not QE" 논란의 시작

9월 17일 아침: SOFR) 2.43% → 10%로 폭등

연준 기준금리(IOER): 2.1%

연준이 금리 통제력을 상실

파월의 대응:

긴급 레포 공급 (750억 달러)

10월부터 월 600억 달러 T-bill 매입 발표

"This is not QE" 선언

시장의 반응: "그게 그거 아니야?"

실제로 일어난 일

연준 대차대조표:

2019년 9월: 3.76조 달러

2020년 2월: 4.17조 달러 (+4,100억 달러)

월 600억 달러씩 6개월 = 3,600억 달러인데, 실제로는 4,100억 달러 증가.

자산 시장: 전형적인 유동성 장세

S&P 500: 2019년 9월 2,976 → 2020년 2월 3,386 (+29%)

금: +12%

달러 인덱스: -1.5%

제롬 파월: "Not QE, 기술적 조치" 시장: "말만 그렇게 하는 거고 실질은 QE잖아"

왜 스텔스 QE인가:

대차대조표 확대 = QE의 본질

의도가 뭐든, 연준이...

오호.. 단기채 매입한다해서 결국 근데 QE아닌가? 생각했는데, 차이 설명 및 전략 감사합니다~