[시리즈 연재] #1-3. 삼성전자 매도 - 펀더멘털은 좋지만, 규칙은 규칙이다

근거핑

2026.02.02조회수 458회

근거핑

구독자 672명구독중 306명

가보자고

<안개 바다 위의 방랑자>, 카스파르 다비트 프리드리히, 1818년

<탑다운으로 가보자고>는 매크로 지표 또는 뉴스에서 아이디어를 얻어 실제 포지션까지 투자의 전 과정을 기록하고, 추적함으로써 Valley AI가 지향하는 근거 중심의 투자를 실천하는 컨텐츠입니다

<탑다운으로 가보자고> 모의투자 포트폴리오에서 삼성전자 매도 결정

2026년 2월 2일 국내 주식시장이 급락했습니다. 물론 연초 이후의 여정을 돌이켜봤을 때 이 정도 하락은 가벼운 수준에 불과하다고 생각합니다. 실제로도 딱 1주일치 상승분만을 반납했을 뿐입니다.

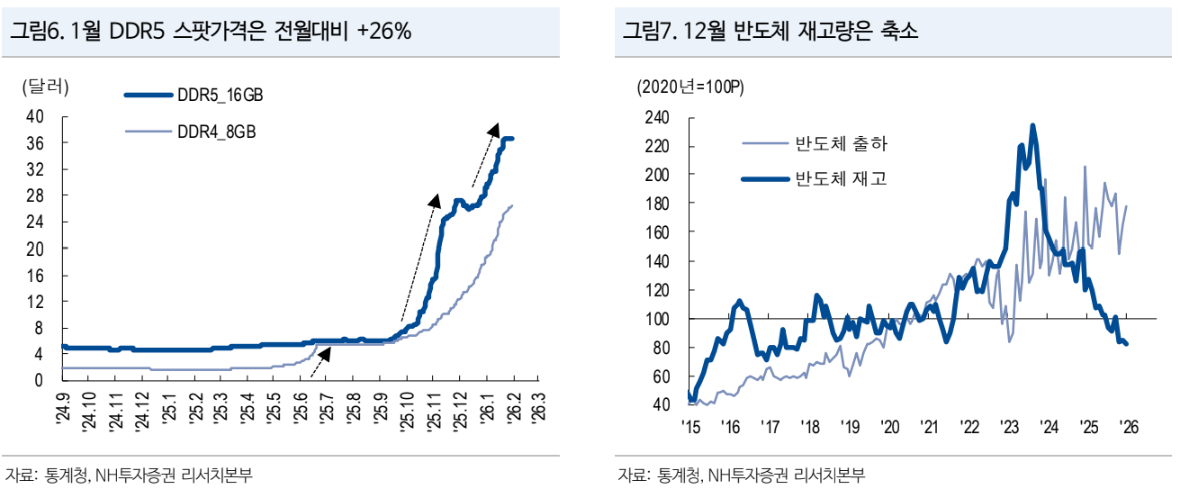

지난 글을 쓴 지 겨우 2영업일째라서, 삼성전자의 펀더멘털도 여전히 굳건하다고 생각합니다. 이후 1월 수출입동향과 함께 12월 반도체 재고 데이터가 발표되었는데, 반도체 재고는 역사적 저점을 한 번 더 깨고 내려갔습니다. 펀더멘털로 볼 때 삼성전자는 아직 매도할 때가 전혀 아니라고 생각합니다.

자료: NH투자증권, "한국 1월 수출: 16년만에 마주한 반도체 +100%", 정여경, 2026.2.2

하지만 애석하게도, 시장 급락의 충격으로 오늘 삼성전자의 주가는 지난 글에서 설정한 15일 이평선을 밑도는 수준에서 마감했습니다. 이에 아쉽지만 <탑다운으로 가보자고>의 모의투자에서 삼성전자는 매도하기로 결정했습니다.

단기적인 시장 변동성에 굴복한 다소 아쉬운 결정이지만, 그럼에도 불구하고 얻어가는 것들이 있으리라 생각합니다.

확률적 우위

지난 글에서 이미 지적했듯, 삼성전자 목표주가에 애널리스트분들이 적용하고 있는 밸류에이션이 변화하기 시작했습니다. 최근 나온 리포트들까지 참고하면, 이제 밸류에이션 역사적 고점인 P/B 2.1배 수준을 뛰어넘어 P/B 3.0배를 적용해 산출한 목표주가들이 많이 나와있습니다.

물론 높아진 ROE, 16년만에 반도체 수출증가율이 전년동기대비 100%를 상회하는 수준을 나타낸 현재의 반도체 슈퍼사이클 등 근거는 갖춰진 편입니다. 하지만 그럼에도 불구하고 한편으로는, 'This ...

![[시리즈 연재] #1-2. 삼성전자, 조심스럽게 한 걸음 더](https://post-image.valley.town/N37Ch6r5poYdxfmhU9lN6.png)

![[시리즈 연재] #1-1. 삼성전자, 계속 들고 갈까?](https://post-image.valley.town/h0g0knt__sTDT5ovawXi4.png)

![[시리즈 연재] #2. TLT, 그게 최선입니까? 확실해요?](https://post-image.valley.town/XJho-4Knb_sGzWmV5mVay.png)

![[시리즈 연재] #1. 삼성전자, 지금 사도 될까?](https://post-image.valley.town/WU3PYkv_vXl1y-Fm24ENt.png)

좋은 글 감사합니다!

글 잘 읽었습니다. 감사합니다.

faln 처음들어보는데 근거님의 말해주는 짧은설명 좋을듯합니다!

잊었던 아재님 절제의우위글 너무좋네요

재정정책의 시대에는 장기채는 위험, 채권에 투자한다면 리스크는 듀레이션이 아닌 크레딧에 배분하자는 아이디어 입니다. 감사합니다~!

와우 좋은 글 감사합니다!

절제의 경험을 쌓는게 좋다! 공감합니다. 매수시부터 매도 조건을 명확히 설정하고 결정에 따르는 행위의 누적을 해나가야겠습니다

이 글보고 시황칼럼 처음부터 보고있는데 진작 볼껄 싶네요! 감사합니다.

좋은 글들이 너~~~무 많습니다. ㅎㅎ

함께한 여행 즐거웠습니다. 다음 종목으로 뵙겠습니다!

최소 3개월 봤는데... 큰일이군요... 리서치하러 갑니다...ㅋㅋ

감사히 잘 봤습니다