김대리

구독자 27명구독중 24명

매크로 기반 단기투자(파생상품)를 하고 있습니다.

현재 상황

이전 글에서 관세전쟁 시작으로 인한 채권 방향 2가지 예측했었음.

(인플레로 인한 금리 상승 vs 관세전쟁으로 인한 성장 둔화로 장기물 하락)

막상 관세가 시행되니 채권금리 빠짐

-> 미국, 캐나나 연기되면서 시장은 올랐고, 인플레 우려로 인한 금리 상승이 아닌 하락 방향으로 잡힘.

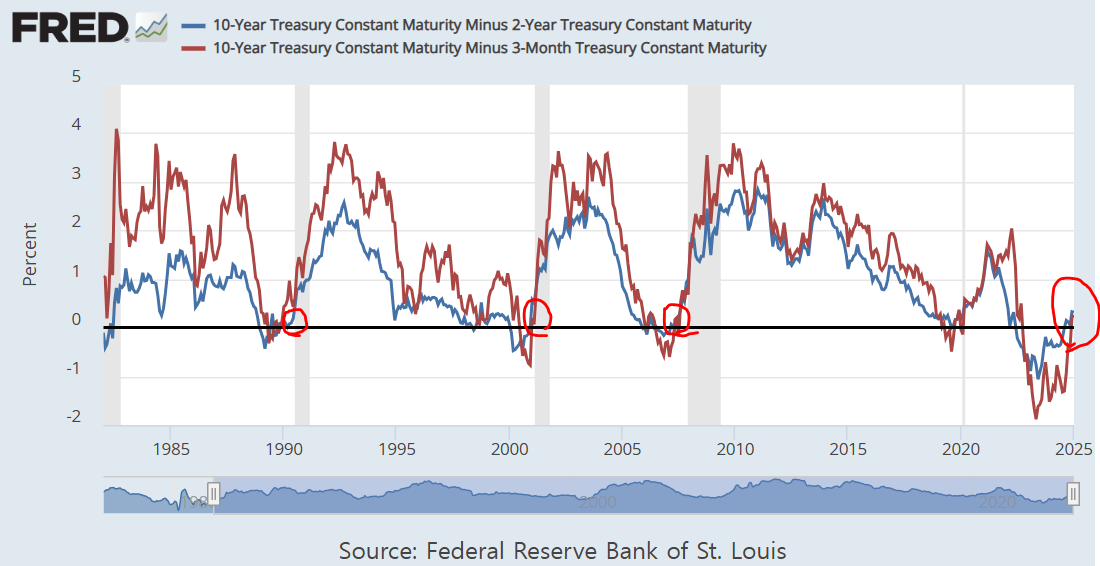

-> 2년물은 10년물 만큼 떨어지지 않은 점에서 관세로 인한 인플레 우려가 없지는 않은 수준

(2년-10년물 금리 스티프닝 베팅 각도 다시 보이는 상황)

-> 10년물의 하락은 성장에 대한 기대치 둔화 or 안전자산 수요 증가로 해석되는 중

-> 이에 따라, 엔화도 계속 상승 분위기 (2/7 미일 정상회담)

2. 추가로 베센트(재무부 장관)가 어제 트럼프와 자신은 연준 금리인하 압박할 생각 없고, 10년물 채권 내리기 위한 것에 신경쓰고 있다 언급.

3. 경기 지표가 적당한 둔화로 나와 주면서 지수는 상승하고, 채권금리 추가급락

고용: 실업수당청구건수 증가, JOLT 채용보고서 채용건수 감소

ISM 제조업은 간만에 50위로 올라오고, 서비스업은 50은 넘지만 컨센 하회

=> 경기침체는 아니나 적당한 둔화가 나오고 있기에 금리인하 방향으로 잡힐 것이라 보고 시장 환호 + 10년물 금리도 떨어짐 (아래 4번 영향도 있음)

4. QRA 발표 후 재정지출 시장 예상보다 크지 않은 수준으로 나오면서 금리 급락

-> 채권 발행 생각보다 적다 -> 채권 가격 상승

5. 실적은 나쁘지 않으나 조금 아쉬운 수준으로 나오고 있는 듯

메타 빼곤 다 아쉬운 부분 있는 ..

종합적으로 경기가...