랄로

구독자 5명구독중 11명

투자에 대해 아는 것이 거의 없음.

도박이 아닌 투자를 하는 것이 목표.

투자를 통해 미래의 불안을 조금씩 해소하고 싶음.

잔잔한 호수처럼 안정된 마음을 갖는 방법을 공부하고 싶음.

7장(워렌 버핏) 버핏과 그레이엄의 차이(196~240쪽)

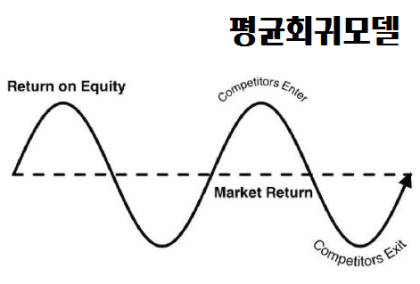

젖소를 키웁시다

버핏과 그레이엄의 차이는 무엇일까? 버핏 스스로 자신의 85%가 그레이엄에게서 왔다고 했으니, 나머지 15%가 그 차이일 것이다. 그런데 그 15%는 필립 피셔로부터 온 것이란다. 그래서 그레이엄은 가치 투자자이고, 필립 피셔는 성장주 투자자이니 85% 가치주, 15% 성장주라고 해석하기도 한단다. 그레이엄편에서 가치 투자와 가치주에 대한 오해를 설명했으니(가치주와 성장주는 구분이 모호하다.) 이 해석이 틀렸다는 것은 쉽게 알 수 있다. 15%에 대한 힌트는 버핏의 말에서 찾을 수 있따. '(가치를 계산할 때)필립 피셔는 질적 요소를 주목했고, 그레이엄은 양적 요소를 주목했습니다. 처음에 나는 양적 요소를 더 중시했고, 찰리는 질적 요소를 더 중시했습니다.'

정리하자면 그레이엄이 제시한 가치 기반 사고는 그대로 가져가되, 훌륭한 기업을 판단하는 기준이 많이 바뀐 것이다. 즉, 주식이 가치 있는지를 판단할 때 양적인 요소보다 질적인 요소를 중시하게 된 것이다.

'훌륭한 기업(질적 요소)을 적당한 가격(양적 요소)에 사는 것이 적당한 기업(질적 요소)을 훌륭한 가격(양적 요소)에 사는 것보다 낫습니다.'

버핏이 지칭했던 '담배꽁초' 기업에 투자해서 그레이엄은 큰 수익을 얻었다. 담배꽁초 기업이란 회새 내부에 현금화할 수 있는 어떤 자산(양적요소)이 있고, 주가가 이보다 싼 기업을 말한다. 그 담배꽁초 기업의 주식을 헐값에 매입해서 그 자산을 뽑아내거나, 어떤 이유로든 비싸게 주식을 되팔면 되는 것이다. 즉, 양적 요소로 기업의 가치를 판단하는 것이다. 버핏도 이 전략으로 좋은 성과를 냈다. 하지만 이것이 가능했던 것은 그레이엄이 활동하던 시대에는 기업들이 가치를 장부상에 숨겼던 시대였기 때문인 것 같다. 그래서 1960년대에 이런 기업들이 줄어들자 확률적 우위는 줄어들어 1969년 버핏은 자신의 투자조합을 청산하게 된다. 아마 그 시기에 필립 피셔를 통해 질적인 요소의 중요성을 깨달은 것 같다.(1962년에 둘은 처음 만났고, 그전에 필립 피셔의 '위대한 기업에 투자하라'를 읽고 큰 감명을 받았다고 한다.)

버핏은 투자의 위험을 베타(주가지수와 얼만큼 연동돼있는지 나타내는 지표)나 변동성과 같은 지표가 아니라, '예정 보유 기간에 투자자에게 발생할 구매력 손실 확률'로 본다. 왜냐하면 버핏은 투자라는 것을 '미래에 더 많이 소비하기 위해 현재 소비를 포기하는 행위'라고 보기 때문이다. 그래서 버핏은 '예상 보유 기간', '구매력을 잃어버릴 가능성'으로 자산군을 분류한다.

채권형...