랄로

구독자 5명구독중 11명

투자에 대해 아는 것이 거의 없음.

도박이 아닌 투자를 하는 것이 목표.

투자를 통해 미래의 불안을 조금씩 해소하고 싶음.

잔잔한 호수처럼 안정된 마음을 갖는 방법을 공부하고 싶음.

7장(워렌 버핏) 경제적 해자(241~268쪽)

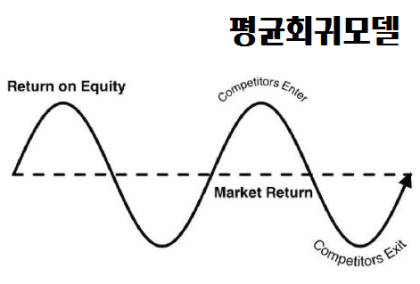

워렌 버핏하면 떠오르는 유명한 투자 용어는 '경제적 해자'이다. 경제적 해자라고 한다면 흔히들 기업의 특출난 '경쟁력'을 떠올린다. 하지만 저자에 따르면 버핏이 말하는 경제적 해자는 훨씬 심오하다고 한다. 단순히 경쟁력이 뛰어난 것이 아니라 효율적인 '현금 창출 기계'가 되어야만 경제적 해자가 있다고 할 수 있다는 말이다. 해자의 종류는 다양한데, 경쟁자가 시장에 진입하여 수익률을 낮추는 것을 방어할 수 있는 모든 것이 해자가 될 수 있다고 한다.(미래 구매력 상실을 방어) 뛰어난 기술, 충성도 높은 고객(락인효과), 훌륭한 네트워크, 규모의 경제를 통한 가격 경쟁력, 브랜드 파워 등등 다양한 해자가 존재한다. 그리고 이 해자가 무너지지 않는 한 기업은 계속해서 성장할 것이고 그동안 주식을 팔지 않고 보유한다는 것이 버핏의 투자 전략이 되겠다. 그리고 이 경제적 해자를 고려한 투자, 진짜 버핏의 스타일을 이룩한 기원이 되는 사건이 시즈 캔디(See's candy) 투자라고 한다.

당시 시즈 캔디의 순자산은 500만 달러였는데 버핏은 그 5배인 2,500만 달러로 인수했다.(PBR 5배) 장부가치는 500만 달러에 불과했는데 가치 투자를 중시하던 버핏이 5배를 주고 산 논리가 무엇이었을까? 저자에 따르면 시즈 캔디의 ROIC(투하자본이익률)이 높았다고 한다. 즉 낮은 자본 투자로도 높은 이익을 냈다는 말이다. 저자는 시즈캔디의 순이익 중 40%를 재투자했다고 가정하고, CV(영구가치) 대신 10년 후 시점에서 더 이상 초과수익을 주지 않는다고 가정하여 CV와 순자산의 가치가 동일하다고 가정했다. 그리고 PV(현재가치)는 매해의 배당금을 현재가로 할인하여 누적한 값과 10년 후의 순자산을 현재가로 할인한 값의 합이라고 했다. 그렇게 계산을 해보면 PV가 2,352만 달러가 나온다.(PBR 4.7배) 버핏이 인수한 가격과 거의 유사하지만, 버핏이 강조했던 안전마진을 만족한 가격으로 보기엔 어려워 보인다. 여기에 버핏의 2가지 생각이 추가된다고 한다. 첫째는 가격 결정력이다. 시즈 캔디는 소비자들이 욕망하는 브랜드이고, 소비자의 마음 속에 대체재가 없기 때문에 강력한 가격 결정력을 가진다.(경제적 프랜차이즈) 실제로 버핏은 시즈 캔디를 인수한 후 직접 개입하여 가격을 적극적으로 인상했다.(12년간 연평균 9.5% 상승) 둘째는 배당금이다. 같은 액수의 배당금이어도 버핏에게 들어오는 배당금과 다른 사람에게 들어오는 배당금은 질적 가치가 달랐다고 한다. 왜냐하면 버크셔는 지주회사로서 세금을 내지 않고 기업 내부의 현금을 다른 곳으로 이전시킬 수 있기 때문이다. 12년간 꾸준히 들어온 배당금은 버핏이 다른 기업을 인수하는 주요 자금원이 되어서 현재의 '버크셔 제국'을 형성하는 데 크게 기여했다고 한다. 버핏이 받은 배당금을 10년간 투자를 하고(버핏의 수익률을 20%로 가정) 다시 10%로 할인한 배당할인을 현재가로 합산하면 2371.3만 달러가...