260425_스페이스X 수혜주 알멕_어떻게 판단?

알멕에 대해서 분석을 해봤음. 결론적으로 판단이 안되는 종목. 실적은 잘 모르겠는데 퀄테스트 나오면 그냥 주가 오를 것 같음.

실적에 대한 의견은 물론 리서치를 잘못했을 가능성도 있음. 어쨌든 내가 한 분석이 맞다면 수치로는 조금 증명하기 어렵다고 생각함.

그럼에도 불구하고, 내러티브가 너무 좋기 때문에 오를 것 같음. SpaceX PSR 100배 받는 산업인데 밸류에이션이 의미가 있을까.. 참고로 작성자 본인은 꽤나 유의미한 비중을 들고 있음.

그건 그렇고 매번 드는 생각인데, 워드로 쓴 보고서 여기에 옮기기가 너무 귀찮다..

[개요]

- 매수, 목표주가 120,000원, 현재주가 89,900원(26년 4월 25일 종가 기준)

- 상승여력 33%(EPS 3,943원, Target P/E 30배)

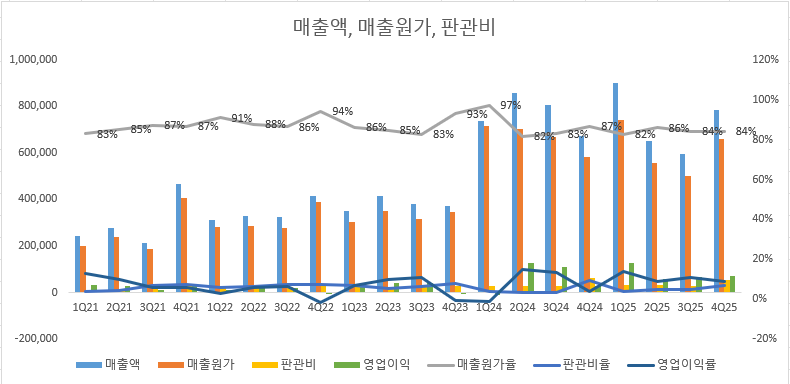

- 현재 시총 5,739억원, 2025년 매출액/이익 1,878억원/68억원 시현.

[요약]

- 발사 횟수 증가 및 인공위성 탑재 증가로 시장 성장

- 해당 시장에 알루미늄 수요도 증가

- 동사가 기회를 잡을 것으로 판단

[본문]

I. 산업분석

1. 우주 산업

1.1 민간 주도로 우주 산업이 재성장 중

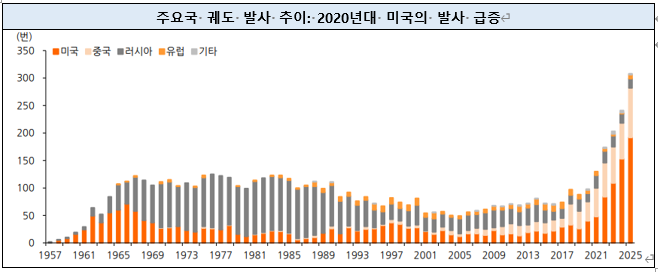

- 우주 산업은 냉전 시대 이후 침체를 겪었다가 미국을 중심으로 재성장하는 중

- 정부 주도였던 과거와 달리, 지금은 민간주도로 성장. 2024년 글로벌 우주 경제의 78%가 상업부문에서 창출함.

- 스페이스X가 대표 주자이며, 2025년 기준 미국 전체 발사횟수 중 87%를 차지.

1.2 발사 원가 하락이 해당 수요를 주도

- 이러한, 우주 산업 성장 배경에는 발사 원가 하락이 있음. 발사원가는 kg당 5,940달러에서 1,880 달러 수준까지 감소함.

- 이는 재사용 로켓을 사용했기 때문임. 로켓은 1단, 2단 그리고 나머지 부분들이 있는데, 1단이 원가에서 차지하는 비중은 60%정도가 됨.

- 이 1단을 재사용하면서 1단 제작비를 여러 발사에 분산할 수 있음. 이를 간단하게 계산해봤을 때, 팔콘9를 10회 발사했을 시 마진율은 19%에서 74%까지 확대가 가능.

- 스페이스X에 따르면, 한 개의 부스터가 최대 33회 재사용됐고, 누적 재사용 횟수는 538회에 달함. 즉, 추정 마진율(74%)을 소폭 상회할 가능성도 존재.

- 재사용 횟수가 늘어나면, 마진이 확보가 되고, 다시 이를 기반으로 발사 횟수를 늘리는 구조.

1.3 발사체는 인공위성을 싣고, 그 중 저궤도 위성에 주목

- 인공위성은 1) 국가 안보, 2) 통신 차원에서 중요한 전략적 자원임.

- 2019년 스페이스X가 처음으로 60기의 스타링크를 발사하면서, 미국의 로켓 발사가 증가하기 시작. 현재 미국이 보유하고 있는 위성 개수는 1.2만개로, 2위국인 러시아(1,573개)와 3위국인 중국(1,111개)과 비교해봐도 큰 폭으로 앞서 있음.

- 그 중에서 저궤도 위성에 집중해야됨. 인공위성은 저궤도 위성과 정지궤도 위성으로 나뉘는데, 저궤도 위성이 품질, 속도면에서 뛰어나지만, 기존에는 발사 원가 때문에 정지궤도 위성을 사용했음. 저궤도 특성상 촘촘한 인공위성을 쏘아 올려야하기 때문임.

- 대표적인 저궤도 위성은 스타링크용 위성들임. 2024년부터 스페이스X의 총 발사 횟수 중 스타링크가 차지하는 비중이 60%를 지속상회하고 있음.

- 스타링크가 타겟하는 시장은 해상 및 항공과 같은 미개척 지역들인데, 2023년 스타링크의 가입자 수는 200만명이었으나, 2025년 920만명으로 급증했고, 서비스 국가는 155개국 이상으로 확대됨.

- 사람들이 스타링크를 이용하는 이유는 속도 면에서 최상이기 때문. 정지궤도를 사용하는 경쟁사 대비 평균 레이턴시는 10~15배 개선되었으며, 경쟁사들의 가입자 수는 크게 감소하게 됨.

- 또한, 스페이스X 입장에서도 스타링크는 돈이 되는 사업임. 2025년 스타링크 매출은 약 114억달러, EBITDA는 약 72억 달러로 추정되며 EBITDA 마진은 63%에 달함.

- 이는 전통 통신사의 EBITDA 마진인 30~40% 수준을 상회하는 수치로, 지상에서 통신서비스를 제공하는 전통 통신사는 가입자가 증가할 때마다 기지국, 광케이블, 주파수 사용료 등 변동비가 동반 상승함.

- 반면, 스타링크는 이러한 변동비에서 자유롭기 때문에 한계 네트워크 비용이 낮음. 더불어 위성의 제조, 발사, 운영을 수직계열화하면서 마진율을 더 개선하게 됨.

- 결론적으로 창출된 현금흐름을 기반으로 발사를 반복하게 되고, 더 촘촘한 위성 인프라를 구축하게 됨. 통신 시장은 먼저 커버리지를 확보한 사업자가 고객과 데이터를 선점하기 때문에 선순환 구조가 생김.

- 이에 따라 발사체도 증가하고 같이 쏘아올리는 인공위성도 동반해서 증가할 것으로 기대됨.

1.4 인공위성엔 알루미늄

- 인공위성을 반복해서 발사하는 것과 동시에 인공위성의 성능 또한 개선 중임. 인공위성의 성능이 개선됨에 따라 이들의 중량도 함께 늘어남.

- 또한, 저궤도 위성의 수명은 5년으로 지속적인 교체수요도 발생할 예정. 목표 위성군 구축이 완료된 이후에도 교체 사이클이 돌아올 때마다 유사한 소재 수요가 발생함.

- 이에 따라 인공위성에 납품하는 소재업체들을 주목해야됨. 이 중 알루미늄은 위성 전체 질량에서 36.7%로 가장 많은 비중을 차지하며, 발사체 역시 알루미늄으로 이뤄져있음.

- 알루미늄은 저비용으로 대량 생산이 가능하고, 무게 대비 우수한 인장강도, 열전도율을 지니기 때문에 우주 표준 소재로 자리잡았음.

- 주로 7,000과 2,000 시리즈를 사용하며 항공우주향으로 매출을 발생한 기업으로는 CSTM, KALU, Montana, Norsk, Howmet이 있음.

1.5 글로벌 알루미늄 생산 기업들

- 2025년, 제시한 기업들의 우주항공 부문 합산 매출은 약 12.9조원임. 이들 기업은 보잉, 에어버스 인도량 증가에 따라 매출이 상승하였으나, 동시에 발사횟수 증가에 따른 수혜도 입는 중임.

- 또한, 급증하는 우주 수요에 따라 공급에서 병목현상이 일어나고 있음. 이들 기업의 컨콜을 살펴보면, 상업용 우주 프로그램들이 R&D 단계에서 본격적인 양산 단계로 전환됨에 따라 매우 큰 수요가 존재한다고 언급하는 중.

- 항공기 인도량과 늘어나는 발사체 수요를 충족하기 위해 몇 개 기업은 증설로 대응하는 중이나 가동에는 2~3년이 걸리는 상황. 이러한 병목상황 속 스페이스X는 빠른 납기, 낮은 원가를 목적으로 공급망을 다변화할 유인이 있음.

2. 전기차

- 전기차에 들어가는 알루미늄 함량은 북미 기준 2015년 180kg에서 2028년 259kg까지 증가할 전망임.

- 알루미늄은 강철 대비 무게가 1/3 수준이지만, 강도는 동일한 특징을 지님. 일반적으로 승용차의 무게를 10% 줄일 경우, 4~6%를...