VC의 규칙을 다시 쓰고, 테크 혁신을 주도하고, 이제는 정치권에까지 영향을 미치는 현 시점 최고 VC. 마크 안드레센, 벤 호로위츠, 그리고 a16z에 대한 글입니다.

총 5개 파트라 분량은 길지만, 저는 꽤 재미있다고 생각합니다. ㅎ

비합의적 확신이 수익을 만든다

두 개의 질문

a16z의 투자 판단은 두 개의 질문으로 압축됩니다. 마크가 던지는 건 “왜 지금인가”입니다. 아이디어가 좋으냐 나쁘냐가 아니라, 하필 왜 지금 이 아이디어가 먹히느냐를 먼저 봅니다. Okta 투자(2010)가 교과서적입니다. 기업 정체성 관리 시장은 마이크로소프트의 Active Directory가 꽉 쥐고 있어 빈틈없어 보였습니다. 그런데 2010년은 SaaS가 폭발하던 때였고, Active Directory는 사내 서버 세계를 위해 설계된 물건이었습니다. Salesforce, Workday, Google Apps를 동시에 쓰기 시작한 기업들에는 새 해법이 필요했죠. ‘왜 지금’의 답이 거기 있었습니다. 이 질문이 날카로운 이유는, 좋은 아이디어 대부분이 너무 이르거나 너무 늦어서 죽기 때문입니다. Loudcloud가 AWS보다 8년 빨라 쓰러진 것처럼요. 마크의 누적된 독서는 바로 이 ‘조건이 갖춰진 순간’을 짚어내는 데 쓰입니다.

벤의 질문은 더 짧습니다. “당신은 알고 다른 사람들은 모르는 게 뭡니까?” 마크의 질문이 시장의 타이밍을 검증한다면, 벤의 질문은 창업자만 가진 비합의적 통찰을 확인합니다. 둘 다 채워질 때 a16z의 최대 베팅이 나옵니다. 그 바탕에는 벤이 Loudcloud에서 얻은 신념이 깔려 있습니다. 합의가 틀린 자리, 거기에 가장 큰 수익이 있다는 것. 가치투자의 언어로 옮기면, 시장이 효율적으로 합의한 가격과 창업자가 아는 진실 사이의 간극이 곧 안전마진이자 초과수익의 원천입니다.

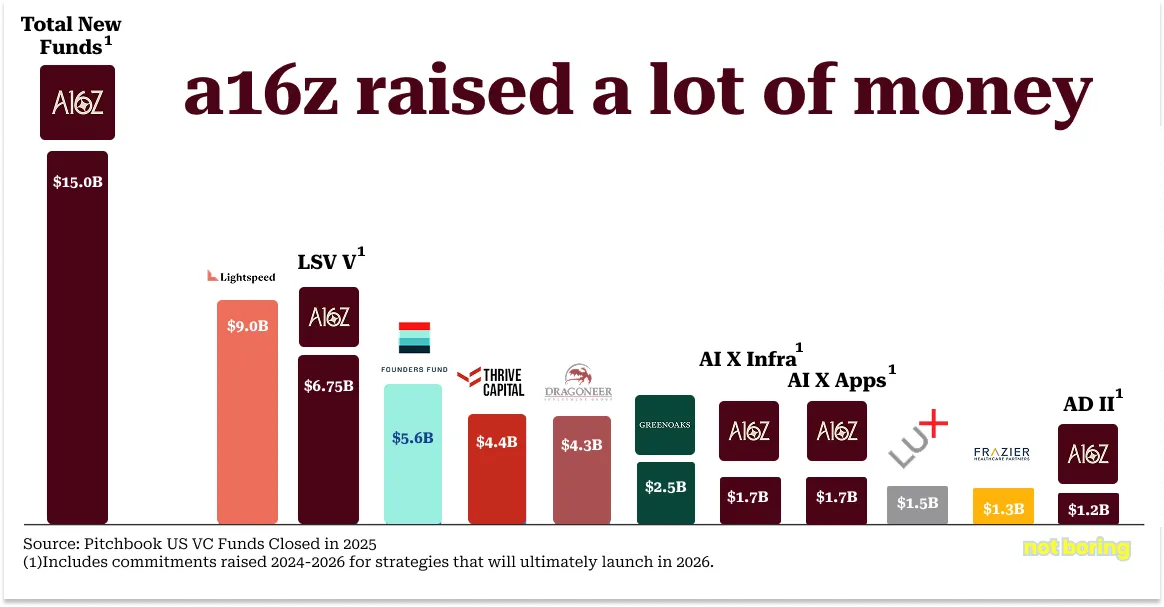

2025년 a16z는 6개 펀드에 걸쳐 150억 달러 이상을 조성해 미국 VC 단일 펌 중 최대를 기록했습니다. 이는 그해 미국 VC 전체 모집액(PitchBook 기준 660억~820억 달러)의 약 18%에 해당하며, 5년 만에 최악의 펀드레이징 시장에서 단일 펌이 시장의 5분의 1 가까이를 흡수한 것입니다. 이 조성으로 a16z의 운용자산은 900억 달러를 넘어섰습니다.

Skype: 모두가 못 산다고 한 자산

첫 대형 베팅부터 업계를 놀라게 했습니다. 3억 달러짜리 1호 펀드에서 단일 딜에 5,000만 달러. 펀드의 6분의 1을 한 곳에 건 겁니다. 상대는 eBay에서 떨어져 나오던 Skype였습니다. 다들 “살 수 없는 (uninvestable) 자산”이라고 했죠. 그럴 만한 이유가 있었습니다. eBay는 Skype를 사면서 회사는 가졌지만 핵심 기술은 못 가졌습니다. 통신 프로토콜을 제어하는 기반 라이브러리를 창업자들이 여전히 쥐고 있었거든요. 창업자가 소송을 걸어 서비스를 멈출 수 있었으니, 누구도 손대지 못할 자산으로 통했습니다.

그런데 a16z는 남들이 모르는 걸 알고 있었습니다. 벤의 설명입니다. 창업자 Janus와 Niklas를 개인적으로 알았고, 그들의 인생을 정의하는 단 하나가 Skype라는 것도 알았다. 그들은 절대 서비스를 멈추지 않을 사람들이었다. 남은 문제는 그들이 얼마를 원하고 이사회에 어떻게 참여하고 싶은지뿐이었다. 그래서 샀습니다. 마크가 직접 Facebook과의 파트너십을 붙이고 Tony Bates를 CEO로 데려왔습니다. 1년 반 뒤 마이크로소프트가 Skype를 85억 달러에 사들였고, a16z는 약 1억 5,300만 달러를 벌었습니다. 모두가 못 산다고 한 자산에서, 아는 게 달랐던 한 펌이 수익을 냈습니다. ‘VC는 자본 이상을 준다’는 명제를 처음으로 증명한 딜이자, 벤의 질문이 곧 거래의 핵심이 된 사례였습니다.

Coinbase: 단일 딜이 펀드를 7배 초과하다

2012년 합류한 Chris Dixon은 비트코인을 투기 자산이 아니라 인터넷 프로토콜로 봤습니다. TCP/IP가 통신의 표준이 됐듯 비트코인이 가치 이전의 표준이 될 수 있다는 시각이었죠. 2013년 그는 Coinbase의 Series B에 2,500만 달러를 넣습니다. 투자 후 기업가치 1억 5,000만 달러. 당시 비트코인의 법적 지위는 안갯속이었고, 시장의 합의는 “투기 자산”이었습니다. 또 한 번의 비합의적 베팅이었습니다.

a16z는 다른 초기 투자자들이 지분을 털 때마다 계속 사 모았습니다. 2021년 Coinbase 직상장 시점에 a16z 지분에서 나온 LP 분배는 약 110억 달러. 3호 펀드(15억 달러) 전체 수익을 7배 넘게 웃도는 단일 딜이었습니다. 벤처 수익의 본질이 여기 있습니다. 극소수 딜이 전부를 결정하는 멱법칙. Coinbase 하나가 펀드를 7배 회수했고 나머지는 곁가지였습니다. 업계에서는 이런 딜을 fund returner라 부릅니다. Coinbase는 a16z 역사상 가장 극적인 fund returner이자, ‘확신이 크면 보유를 늘린다’는 원칙이 가장 잘 들어맞은 사례였습니다.

GitHub, Slack, Databricks — 다른 결의 확신

2012년 GitHub에 1억 달러를 넣었을 때 업계는 비웃었습니다. “저게 무슨 Series A냐”, “밸류가 말이 안 된다”. 당시 역대 최대 Series A 기록이었습니다. 2018년 마이크로소프트가 GitHub을 75억 달러에 샀고, a16z는 약 10억 달러를 벌었습니다. 확신의 크기가 베팅의 크기를, 베팅의 크기가 수익의 크기를 결정한 셈입니다.

Slack은 인내의 사례입니다. 2011년 a16z는 Stewart Butterfield의 게임 회사 Tiny Speck에 투자했습니다. Series B 직후 Stewart가 이사회에 보낸 메일은 투자자가 받을 수 있는 최악에 가까웠죠. “휘발유에 불을 붙이는 느낌이 아니라, 좋은 위스키를 드럭스토어 핫팩에 붓는 느낌입니다.” 게임은 Flash로 만든 iPad 게임 Glitch였는데, 스티브 잡스가 iPad에서 Flash를 막으면서 사실상 죽었습니다. 남은 돈은 600만 달러뿐. 그런데 팀이 내부 소통용으로 쓰던 도구 하나가 살아남았습니다. 그게 Slack이었고, 2021년 Salesforce가 약 277억 달러에 사들였습니다. a16z의 수익은 약 30억 달러. 벤의 말대로, 특별한 창업자이고 현금이 마르지 않는 한 그는 베팅을 거두지 않습니다.

Databricks는 정반대의 일화입니다. 벤이 기억하는 가장 인상적인 피칭이었는데, 인상적이었던 까닭이 그게 최악이었기 때문입니다. “Ion Stoica 교수의 발표는 알아들을 수 없는 대학 전산 수업 같았어요. 파트너들이 겁을 먹었죠.” 그런데 벤은 발표를 보기도 전에 투자를 마음먹은 상태였습니다. 버클리의 Scott Shenker 교수가 전화해 “지난 10년 학계에서 본 최고의 분산 시스템 전문가”라며 Matei Zaharia를 소개했거든요. 발표의 질이 아니라 사람의 질이 기준이었습니다. 2025년 Databricks의 기업가치는 약 620억 달러.

세 딜은 겉보기엔 제각각이지만 공통점이 하나 있습니다. 셋 다 남들이 못 본 것을 봤다는 것. GitHub에서는 개발자 협업의 미래를, Slack에서는 죽은 게임 속 살아 있는 도구를, Databricks에서는 형편없는 발표 뒤에 선 비범한 사람을.

미디어가 키운 거품: Clubhouse

같은 미디어 엔진이 거품을 키우기도 합니다. 2021년 코로나 한복판에서 음성 소셜 앱 Clubhouse가 폭발했습니다. a16z는 Andrew Chen을 앞세워 이 회사를 띄웠고, 약 40억 달러 밸류에이션 라운드를 이끌었습니다. 일론 머스크와 마크 저커버그가 등장하면서 화제성은 극에 달했죠. 그러나 거리두기가 풀리고 Twitter Spaces 같은 모방 기능이 쏟아지자 사용자가 급감했고, 회사는 대규모 정리해고 끝에 쪼그라들었습니다. Clubhouse는 a16z 모델의 양날을 보여줍니다. 브랜드와 미디어의 힘이 좋은 회사를 더 빨리 키우는 만큼, 화제가 펀더멘털을 앞지른 회사를 과대평가하게도 만든다는 것. 신호가 실사를 대신하는 순간 같은 엔진이 거꾸로 돕니다.

가장 비싼 교훈: Uber와 Instagram

비합의적 확신의 반대편에는 확신의 부족이 있습니다. a16z 역사상 가장 큰 실수는 Uber입니다. 2011년 가을, Jeff Jordan이 Series B를 리드하기로 구두 합의까지 갔습니다. 투자 후 기업가치 약 3억 달러. 그런데 마크가 망설였습니다. Travis Kalanick을 저녁에 불러 밸류를 2억 2,000만 달러로 낮추겠다고 했고, 조건서에는 창업자 지분을 더 희석시키는 스톡옵션 풀 조항까지 들어갔습니다. Travis는 거절했고 이틀 뒤 Menlo ...