알파벳이 22년 만에 $84.75B 유상증자를 했다. 20+년만에 처음이다.

이게 단순한 자금 조달이 아니라고 생각하는 이유가 있다. 알파벳은 현금이 $126.8B 있고, 연간 영업현금흐름이 $164.7B이다. 최고의 현금흐름과 장부를 갖고있다. 그런데도 주주 희석을 감수하면서 주식을 발행했다.

2026년 Capex $180~190B, 앤스로픽 투자 $40B($10B 즉시 집행, 나머지 성과 마일스톤 조건부), 직원 주식보상 세금 $30B — 총 약 $220~270B이 필요한데 현금흐름과 현금만으로는 부족했기 때문이다. 부채도 이미 $100B을 넘겼다.

그런데 왜 debt가 아니라 equity였을까. 알파벳의 신용등급은 Aa2/AA+다. 투자적격 최상위 수준이고, $50~60B 규모의 추가 채권 발행은 충분히 가능했다. 실제로 지난 12개월간 $85B 이상을 채권으로 조달했으니 시장 접근성도 문제가 없었다. 그런데 equity를 택했다.

내가 보는 해석은 이렇다. 지금 필요한 자금은 1~2년치가 아니다. 2027년 Capex도 "크게 증가"시키겠다고 했고, 앤스로픽 투자금은 마일스톤에 따라 수년간 나간다. 이 속도로 부채를 계속 쌓으면 $150~200B을 넘기게 되고, 그러면 신용등급이 흔들린다. equity 발행은 장기 Capex 사이클을 버틸 수 있는 재무 체력을 만드는 선택이다. 단기 조달이 아니라 구조적 결정. 다르게 말하면, 이 투자가 1~2년이면 끝날 거라고 생각했다면 채권으로 충분했다. equity를 발행했다는 건 이 사이클이 길어질 거라고 보고 있다는 뜻이다.

이 유상증자가 의미하는 건 두 가지다. 하나, AI 인프라 투자의 규모가 빅테크의 현금창출력마저 초과하는 수준에 도달했다. 둘, 한 참가자가 자기자본까지 동원한 이상 나머지도 따라갈 수밖에 없다. 경쟁이 한 단계 더 올라갔다.

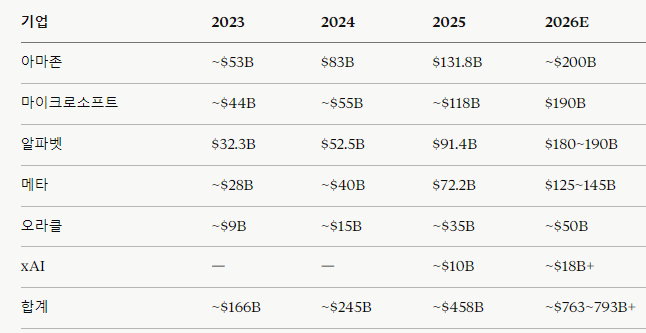

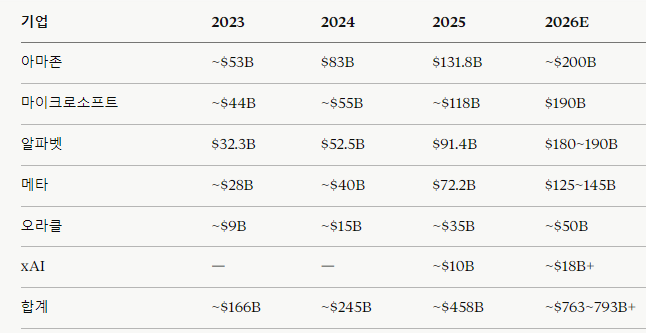

2026년, 빅테크 5곳이 AI 인프라에 쓰겠다고 발표한 돈의 합계가 $685~725B이다. 비상장인 xAI까지 포함하면 $700B을 넘긴다. 2025년의 $381B에서 거의 두 배. 2023년의 $150B에서는 다섯 배.

이 경쟁이 어디서 끝나는지 생각해봤다.

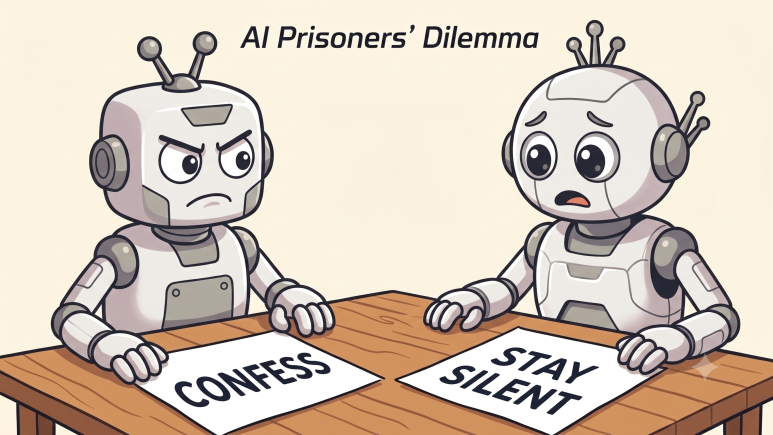

왜 아무도 멈출 수 없는가

이 경쟁의 구조는 죄수의 딜레마와 같다.

모든 참가자의 지배 전략은 "투자한다"다.

하지만 이 게임의 보수(payoff)는 고정돼 있지 않다. 수요와 공급의 관계에 따라 "모두 투자" 칸의 결과가 바뀐다.

수요 > 공급 국면 (현재)

새 용량이 깔리는 즉시...

![[프로젝트 Foresight] 투자는 늘 아쉽다](https://post-image.valley.town/YILZlW4xDK8FbNlvRdnKV.jpeg)

![[프로젝트 Foresight] 위대한 투자자는 하락장에서 만들어진다](https://post-image.valley.town/EMFJMlX8VMmsuPuW3Xtbq.jpeg)

![[프로젝트 Foresight] 투자는 제로섬인가, 포지티브섬인가](https://post-image.valley.town/r_yht2LA0x9GIaxlw8f0w.png)