AI 할인주와 AI 프리미엄주

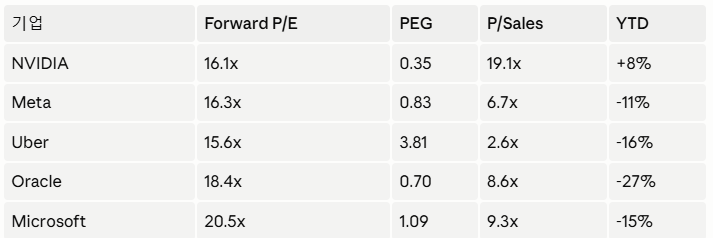

NVIDIA는 Forward P/E 16배에 거래된다. EPS 성장률 110%, $1T 선주문, 데이터센터 GPU 점유율 80%+.

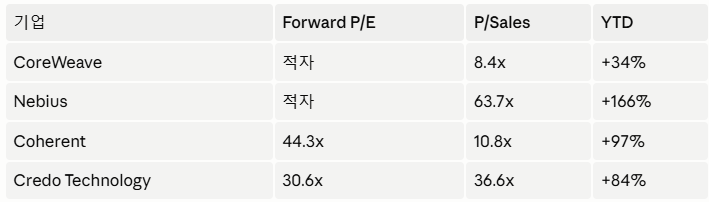

같은 시장에서 CoreWeave의 시가총액은 $52B다. 순손실 $1.6B, NVIDIA GPU 공급에 구조적으로 의존하고, 6월 10일에 $3.5B 추가 채권을 발행했다.

둘 다 "AI 수혜주"로 묶인다. 한쪽은 AI 인프라의 중심이고, 다른 한쪽은 그 인프라를 서비스하는 쪽이다. 이 두 가격이 동시에 맞을 수 있는가.

게빈 베이커(Atreides Management)는 최근 All-In 팟캐스트에서 AI 섹터를 "섹터 사이에서 비효율적 (cross-sectionally inefficient)" 이라고 했다. 섹터 안에서 상대적 멀티플이 논리적으로 양립할 수 없다는 뜻이다.

그의 논리: Coherent나 Lumentum이 트리플 디짓 P/E를 정당화할 만큼 AI 수요가 크다면, NVIDIA와 Micron은 지금보다 훨씬 올라야 한다. 반대로 NVIDIA와 Micron이 적정가라면, 광학 기업들은 크게 빠져야 한다. 양쪽이 동시에 맞을 수 없다.

숫자로 보는 비대칭

2026년 6월 10일 기준. AI 수혜가 검증된 대형주와 "AI 퓨어플레이"로 분류되는 신흥 기업의 밸류에이션을 나란히 놓으면 비대칭이 선명하다.

검증된 기업 — 할인 구간:

AI 퓨어플레이 — 프리미엄 구간:

CoreWeave는 시총 $52B인데 순손실 $1.6B다. 매출 $6.2B이 빠르게 느는 건 맞지만, NVIDIA GPU 공급과 소수 대형 고객에 구조적으로 의존하면서 $3.5B 추가 채권을 발행하는 기업이다. Coherent는 Trailing P/E 169배 — 800G 트랜시버 수요가 실체가 있지만, NVIDIA가 16배인 시장에서 169배는 논리적으로 양립이 어렵다.

왜 검증된 기업이 할인받는가

AI가 워낙 큰 변화여서, 약간의 불확실성만 있어도 시장이 크게 할인한다.

Meta: AI Capex가 $60B+ 이상으로 올라가는데, 이게 광고 매출로 전환되는 경로가 불투명하다는 이유. 하지만 Meta의 AI 추천 알고리즘은 이미 Reels 시청 시간을 50% 늘렸고, 광고 매출은 매 분기 20%+ 성장 중이다. Forward P/E 16배.

Microsoft: Azure 성장률이 둔화되고 있다는 우려. Copilot 수익화 속도가 기대보다 느리다는 지적. 하지만 Azure AI 매출만 연 $28B+ 런레이트, GitHub Copilot 470만 유료 사용자. 컨센서스 타겟 $560. 현재가 ...

![[프로젝트 Foresight] 투자는 늘 아쉽다](https://post-image.valley.town/YILZlW4xDK8FbNlvRdnKV.jpeg)