TL:DR

시장은 메모리 반도체 기업의 50%+ 마진과 커스텀 개발 반도체, 그리고 LTA(장기계약)을 근거로 시클리컬(Cyclical) 산업에서 구조적 성장(Secular) 산업으로 변모했다고 주장한다. 즉, PBR→PER 전환을 기대한다.

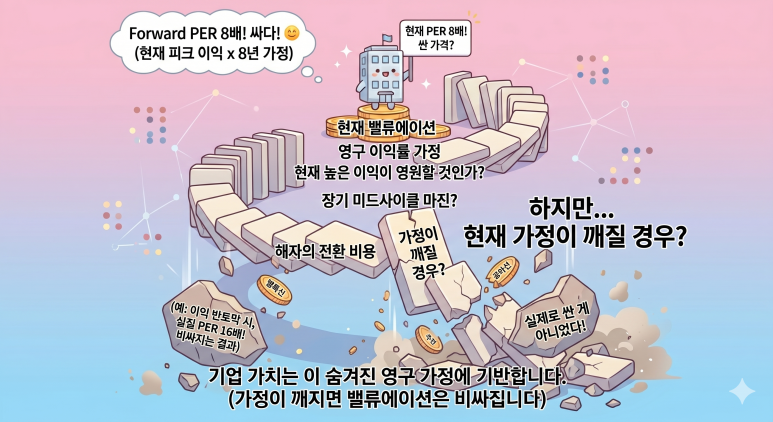

하지만, FPER을 적용하는 건 "이 마진이 영구적"이라는 뜻이다. 핵심은 영구 마진이다.

마진 안정성을 결정하는 건 진입장벽(집중도)이 아니라 전환 비용(퇴출장벽)이다.

고마진 산업(Visa·TSMC·TI)은 해자가 안팎 모두를 향해 고객이 못 떠난다.

정상화 마진이 얼마일까? 올바른 프레임은 정상화 이익 × 구조적 PER(10~14배)이지, 피크 이익 × 시장 PER이 아니다.

단, 정상화 밸류와 당장의 주가 기대치는 별개다. 영구 마진을 아는 것과 그에 따라 행동하는 것 사이가 투자의 가장 넓은 간극이다.

반도체 PER과 영구 마진률

SK하이닉스의 가장 최근 분기 총이익률이 NVIDIA를 넘어섰다.

잠깐. 메모리 반도체 회사가, AI 칩 독점 공급자보다, 마진이 높다고?

2026년 1분기 SK하이닉스 총이익률 79%. NVIDIA 75%. 영업이익률은 72%로, TSMC 10년 평균(약 43%)은 물론 최근 분기(51%)마저 넘겼다. 2년 전 영업이익률이 마이너스였던 회사가.

시장은 이 변화를 보고 말한다. "이제 PBR이 아니라 PER로 봐야 한다." 근거가 하나만 있는 게 아니다. HBM, 커스텀 메모리, LTA(장기 공급 계약), 글로벌 과점 심화, 무역·제재 전쟁까지. 다섯 가지 구조적 변화가 동시에 일어나고 있다. 메모리 반도체가 범용 상품에서 솔루션으로 진화하고 있다는 논리다. 일리가 있다.

근데 PER에는 가정이 하나 숨어 있다. Forward PER을 적용한다는 건, 올해 이익이 영구적이라는 뜻이다.

메모리 반도체의 영구 영업이익률이 정말 70%인가

PBR에서 PER로

메모리 반도체는 원래 PBR로 평가받았다. 이유가 단순하다. 이익이 사이클마다 요동쳤으니까. 어떤 해는 50%, 다음 해는 적자. PER을 적용하면 피크에서 싸 보이고 바닥에서 비싸 보인다. 의미 없는 숫자가 된다. 지금까지 시장이 자산가치(즉 PBR)를 기준으로 삼은 건 합리적이었다.

PER 전환론은 다섯 가지 구조적 변화에 근거한다.

첫째, HBM. SK하이닉스 매출에서 HBM이 차지하는 비중이 빠르게 커지고 있다. HBM 마진은 전통 DRAM보다 구조적으로 높다. TSV 적층, 고급 패키징, 열 설계, 글로벌 메모리 TOP 3사만 할 수 있는 고난이도 제품이다. SK하이닉스가 HBM 시장의 약 60%를 점유하고, NVIDIA HBM 공급의 대부분을 담당한다.

둘째, 커스텀 메모리. 과거에는 JEDEC 표준 DDR을 찍어서 누구한테나 팔았다. 지금은 다르다. 하이퍼스케일러가 자체 AI 가속기를 설계하면서 거기에 맞는 메모리 스펙을 요구한다. LPDDR5X를 특정 SoC에 최적화하고, CXL 메모리를 고객 아키텍처에 맞춰 개발한다. 메모리가 "부품"에서 "공동 설계 솔루션"으로 바뀌는 중이다. 공동 설계를 했으면 공급자를 쉽게 바꾸지 않는다.

셋째, LTA(Long-Term Agreement) 장기 공급 계약. 하이퍼스케일러와 12~24개월 장기 계약으로 물량과 가격을 묶는다. 스팟 시장 의존도가 낮아진다. 분기마다 가격이 출렁이던 시절과 다르다. 과거 메모리 산업에 없던 수요 가시성이다.

넷째, 글로벌 과점 심화. 2009년에 DRAM을 만들던 회사가 10개였다. 지금은 3개다. 삼성, SK하이닉스, 마이크론이 글로벌 DRAM의 약 90%를 점유한다. 3사 외에 의미 있는 생산 능력을 가진 회사가 없다. 경쟁자가 10개에서 3개로 줄었다는 건 가격 전쟁의 강도가 구조적으로 약해진다는 뜻이다.

다섯째, 무역·제재 전쟁. 미국의 대중 수출 통제가 메모리 산업의 경쟁 구도를 바꾸고 있다. 2024년 12월 HBM과 선단 DRAM에 대한 대중 수출 제한이 시행됐다. 중국 CXMT는 TSV 적층 장비와 EUV 접근이 차단돼 HBM 진입이 사실상 막혀 있다. CHIPS Act은 마이크론과 ...

![[프로젝트 Foresight] 투자는 늘 아쉽다](https://post-image.valley.town/YILZlW4xDK8FbNlvRdnKV.jpeg)