마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

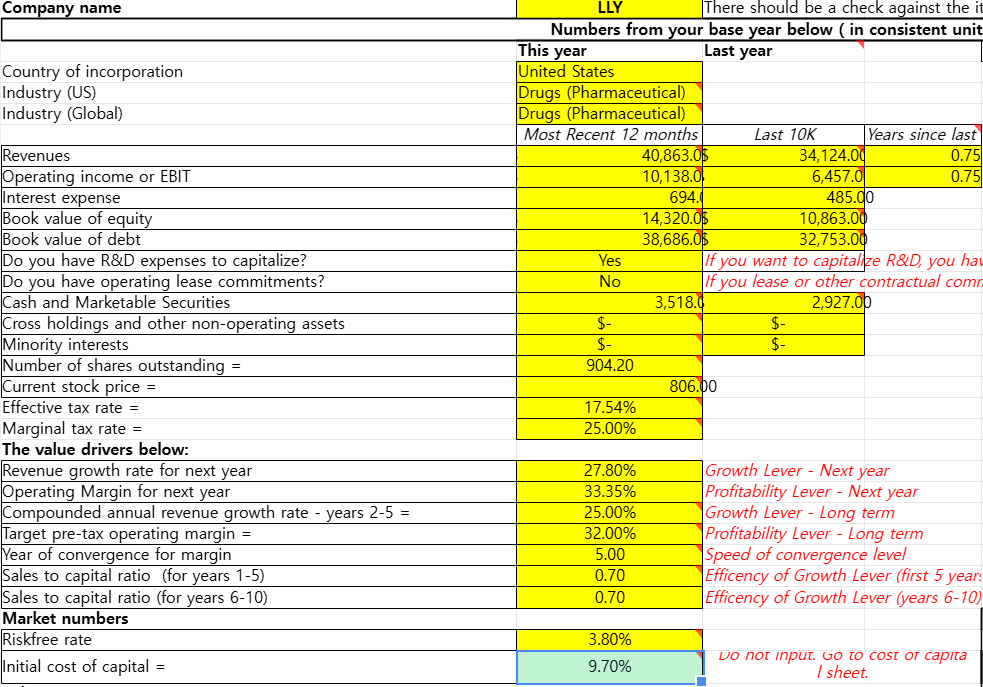

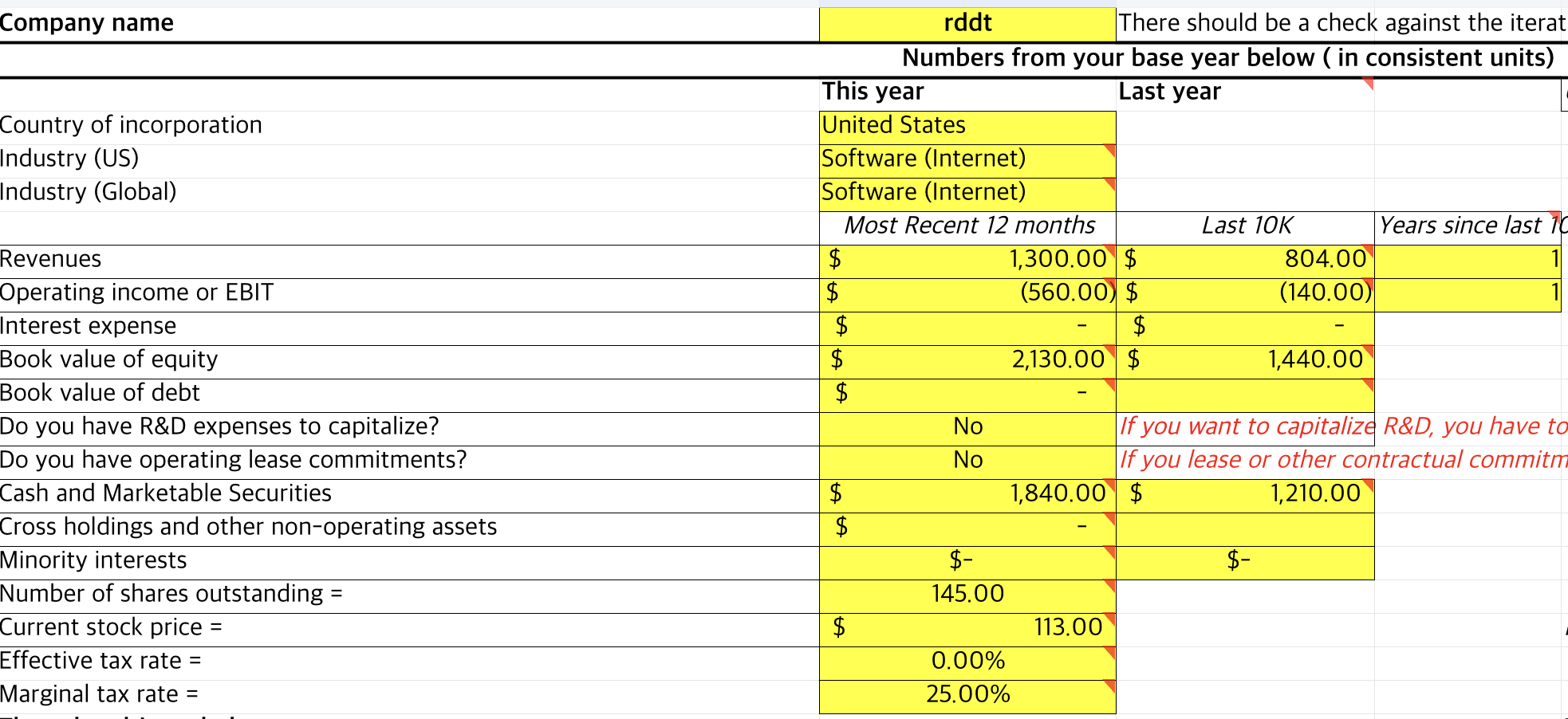

RDDT

레딧의 사용자층도 독보적이고, 스레드 형식의 구조상 중간에 광고를 여럿 노출시키기 쉬운 편인데

ValC에 따라 이게 이제 개화된다고 하면 확실히 작은 메타가 될 잠재성이 있음

현금흐름 추이나 부채가 없는 점도 호감

가만히 유지되던 유통주식수가 최근 분기 직원보상용으로 갑자기 늘어난 점(관련 비용도 함께)은 거슬림

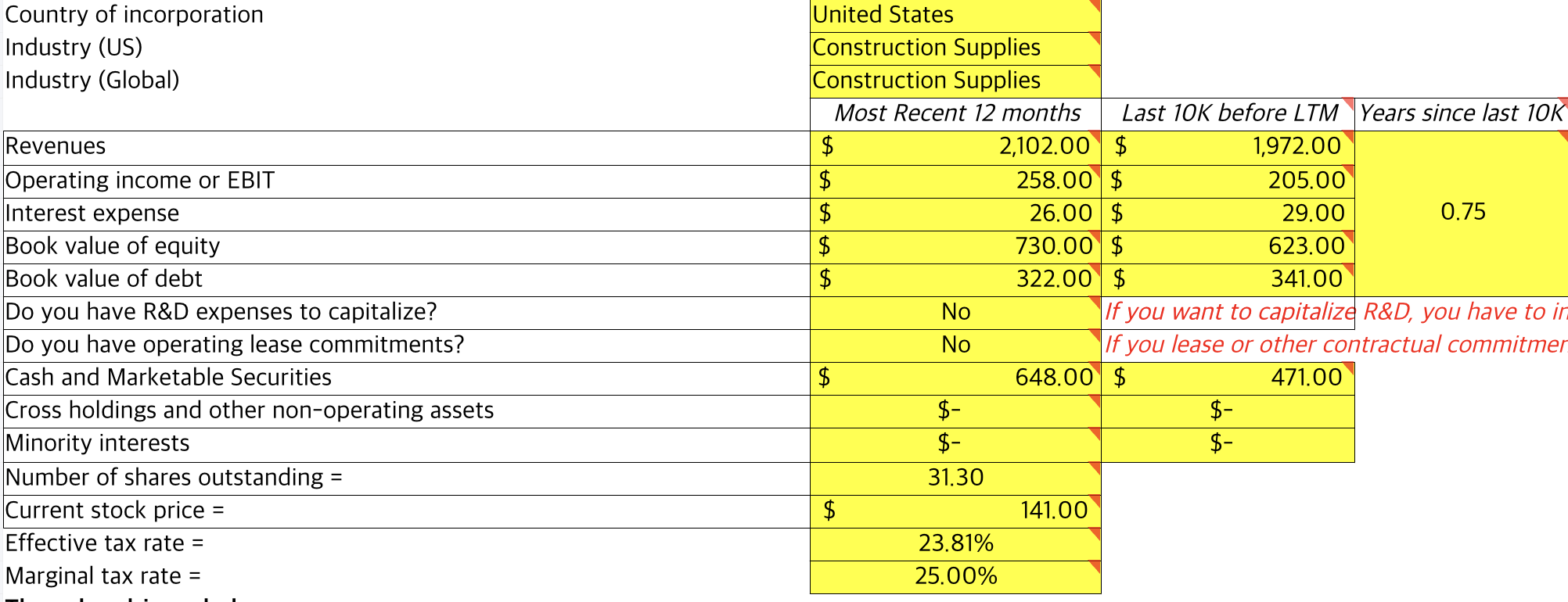

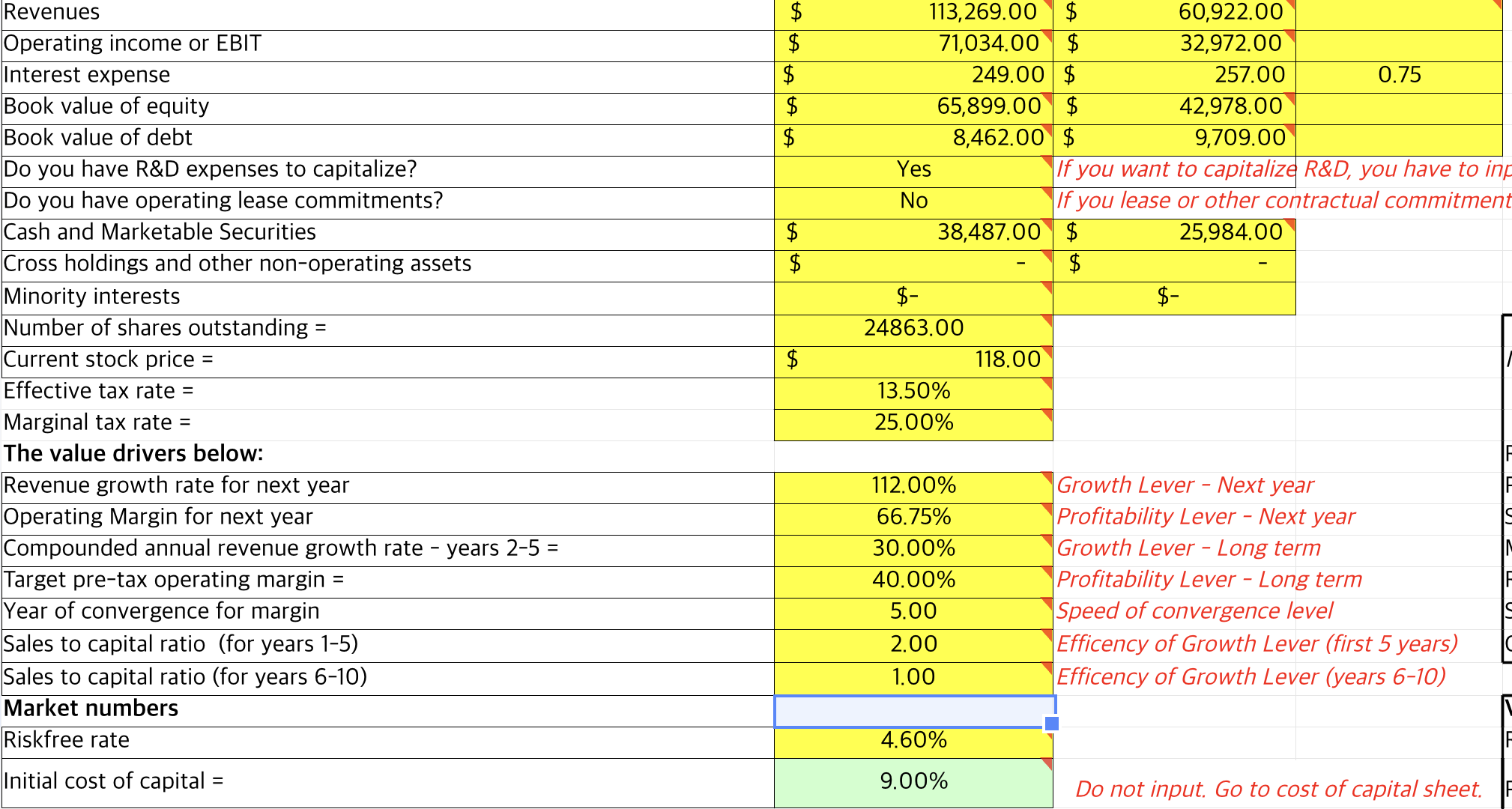

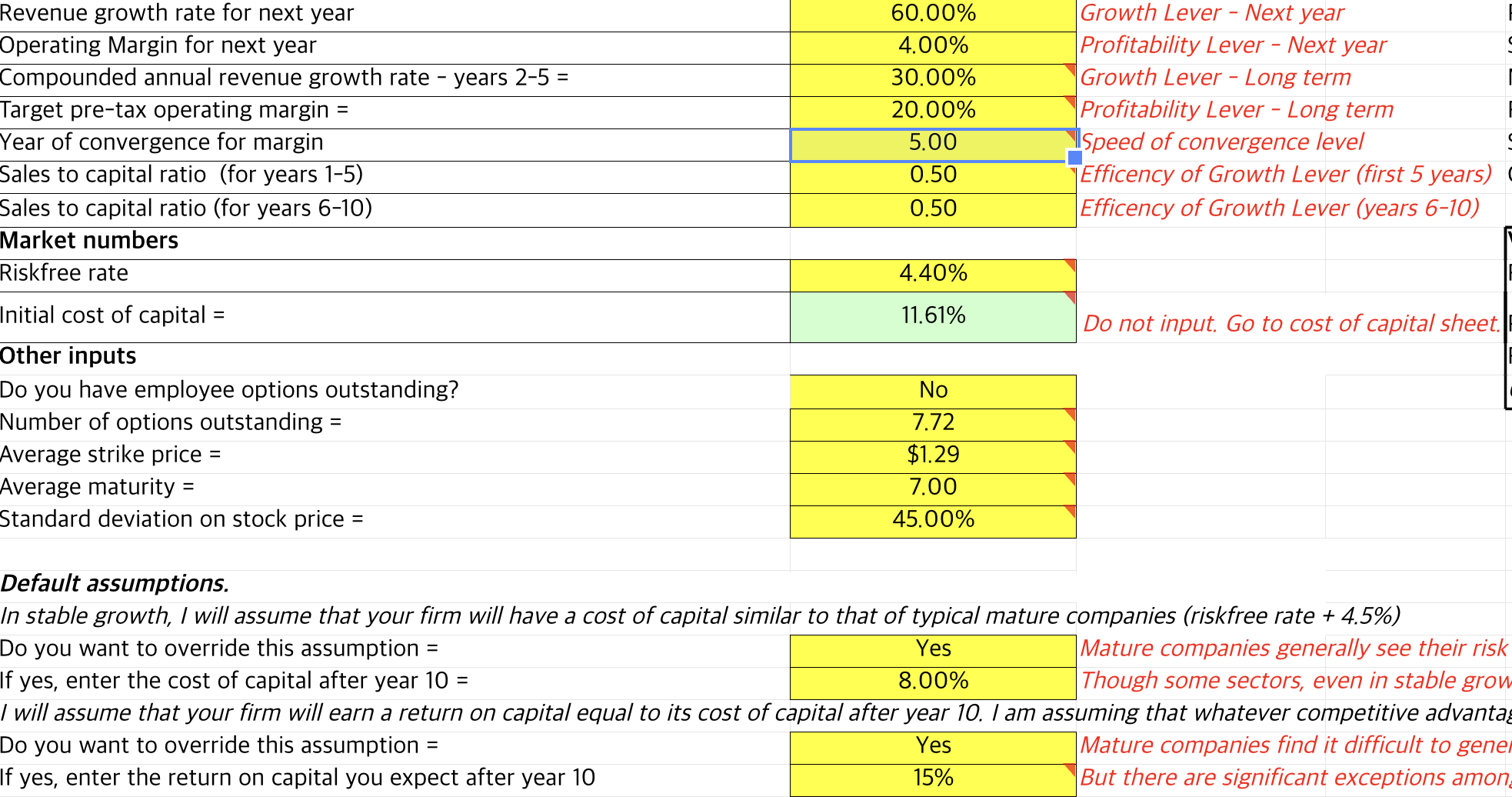

올해 성장률 60%,

2-5년 성장률 30% 가정

Sales to Cap 비율은 음수인 현재 상태 고려해 짜게 줌(지금 보니 너무 짜다 싶다)

TTM 적자에 베타도 높아서 빡세게 계산된 할인율 11.6%을 수용했고

그에 비해 영구 ROIC는 15% 수준

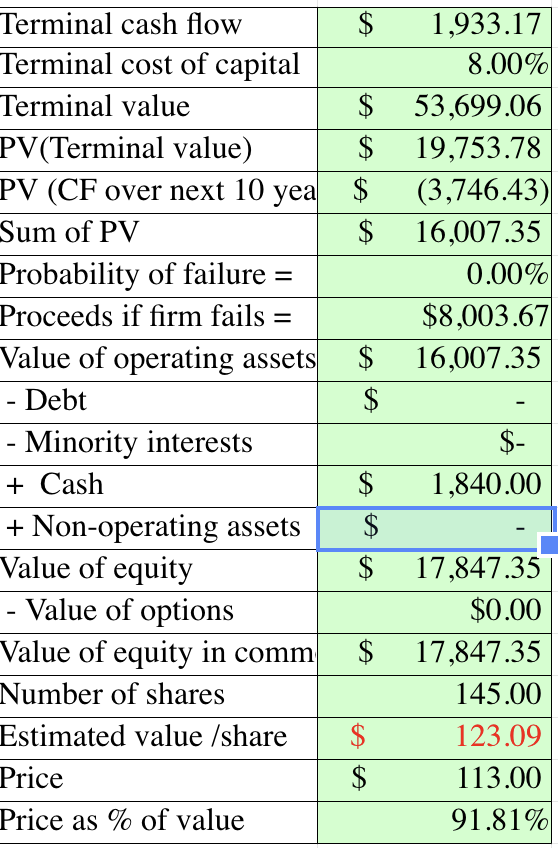

5년 뒤 영업이익률 30% 가정하면 적정가치 123불

20%면 60불 수준으로 떨어짐

단 부채 없는 기업에 할인률을 이만큼 줄 필요까지 있을까도 생각함

Sales to Cap도 그렇고 이제 막 흑전하는 상황이라 여러모로 인풋값 넣기 어려운 종목..

인터넷 회사라 조금 지나면 영업이익률 몇십 % ROIC 몇십 % 갑자기 뽑힐 수도 있음

그러면 200불 300불 진짜로 가는 거임.

물릴 각오로 조금씩 모으는 꿈의 종목으로 분류.

포트폴리오 안배가 허락한다면 현 수준에 발은 담가둬도 괜찮겠다고 생각하지만

최근 미국장이 많이 오르기도 했고 당장 턴어라운드 기술주보다 레버리지 회수에 집중하는 게 맞는 단계다 싶어 현재로선 보류

8136 (산리오)

헬로키티, 시나모롤, 쿠로미, 포차코 등 팬시 캐릭터의 제왕